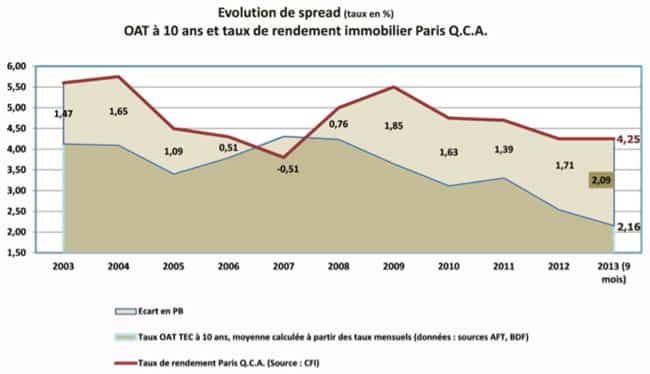

Crédit Foncier immobilier, filiale de conseil et d’expertise du Crédit Foncier, a publié mardi 15 octobre une étude sur l’immobilier tertiaire qui pointe le recul des surfaces louées. Toutefois, la faiblesse des stocks qui caractérise souvent des immeubles obsolètes montre que le marché reste sain même si le pouvoir des locataires s’est renforcé face aux propriétaires. Si l’orientation des loyers est à la baisse, le différentiel de rentabilité des bureaux parisiens face aux emprunts d’Etat s’est encore accru au cours des 12 derniers mois.

1,3 million de m² ont été placés sur les neuf premiers mois de 2013, volume en retrait de 22 % par rapport à la moyenne décennale proche de 1,7 million de m². Le troisième trimestre confirme un très net ralentissement d’activité locative sur le marché tertiaire. Deux segments sont globalement affectés par rapport à 2012 : celui des petites surfaces de bureaux de moins de 500 m², qui demeure le moteur de l’activité parisienne et francilienne, du fait de PME fragilisées par le contexte économique ; celui des très grandes surfaces (plus de 10 000 m²), où le recul des transactions est plus brutal en ce troisième trimestre, se rétractant de moitié par rapport à 2012.

1,3 million de m² ont été placés sur les neuf premiers mois de 2013, volume en retrait de 22 % par rapport à la moyenne décennale proche de 1,7 million de m². Le troisième trimestre confirme un très net ralentissement d’activité locative sur le marché tertiaire. Deux segments sont globalement affectés par rapport à 2012 : celui des petites surfaces de bureaux de moins de 500 m², qui demeure le moteur de l’activité parisienne et francilienne, du fait de PME fragilisées par le contexte économique ; celui des très grandes surfaces (plus de 10 000 m²), où le recul des transactions est plus brutal en ce troisième trimestre, se rétractant de moitié par rapport à 2012.

Le stock de bureaux franciliens immédiatement disponible s’est accru de l’ordre de 5 % en neuf mois, pour atteindre un point haut historique de près de 3,8 millions de m², dont une part croissante d’immeubles de bureaux anciens, dont l’obsolescence risque de s’accélérer encore du fait des nouvelles normes de performance énergétique.

Les conditions de marché plus difficiles ont exercé une pression baissière sur les loyers faciaux franciliens, qui se replient de 3,12 % sur un an glissant au 3ème trimestre 2013. Le recul des niveaux de loyers, une fois corrigés des « mesures d’accompagnement » (remises de loyers stipulées dans les baux), est en réalité bien plus important.

Seul le marché de l’investissement reste soutenu.

10,5 milliards d’euros ont été investis France entière sur les neuf premiers mois de 2013 sur le marché de l’immobilier d’entreprise banalisé (bureaux, commerces, entrepôts et locaux d’activités), volume globalement supérieur aux neuf premiers mois de 2012. La prépondérance des engagements en Île-de-France demeure une constante, avec un volume acté de 7,9 milliards d’euros depuis le début de l’année, en hausse de 8 % par rapport à la bonne performance de 2012. Les principaux marchés en régions ont capté sur les neuf premiers mois de 2013 environ un quart des volumes d’investissement, notamment sous la forme de ventes de portefeuilles de commerces et de logistiques, même si la part de l’immobilier tertiaire reste globalement prépondérante.

Si l’intérêt des fonds d’investissement étrangers pour les actifs phares parisiens reste d’actualité en 2013, le marché de l’immobilier d’entreprise français est très majoritairement animé par les investisseurs nationaux et européens autofinancés, en particulier les collecteurs de type compagnies d’assurance, mutuelles et les SCPI/OPCI.

Et les conditions de spread (écart de rendement) entre le taux dit sans risque, l’OAT à 10 ans en légère remontée de 20 points de base sur un trimestre, et les taux de rendement immobiliers bureaux planchers de Paris, resteront favorables en 2013 à l’investissement immobilier en France. La recherche de sécurisation des investissements demeurera le moteur de l’activité des investisseurs, lesquels privilégient la minimalisation du risque locatif.

pierrepapier.fr