On pourrait croire l’activité de crowdfunding très encadrée, y compris dans ses modèles d’investissement. Cependant, outre les différences dans la typologie des projets financés, les plateformes proposent des montages financiers, plus ou moins complexes, faisant encore appel à différents supports d’investissement.

Il en est de même en ce qui concerne la nature juridique des entités recevant et/ou utilisant les fonds apportés par la foule. Ainsi, les audits des plateformes et l’analyse des montages financiers révèlent une hétérogénéité forte dans la nature juridique de l’entité qui lève ou reçoit les fonds collectés auprès des investisseurs et/ou de celle qui est opérationnellement en charge de la réalisation du projet immobilier

Montage de levée de fonds : direct ou indirect ?

Les montages utilisés par les plateformes peuvent faire appel ou non à une société holding interposée entre la société qui opérationnellement réalise le projet immobilier et la foule qui lui apporte des fonds. Dans le cas où la plateforme ne fait pas appel à un holding interposé, on parle de montage direct. Lorsqu’un holding interposé est créé, on parle alors de montage indirect.

L’une des 10 réflexions majeures qui ressortait de notre étude approfondie sur le crowdfunding immobilier 2015[1] était liée à la (non) transparence des opérations vis-à-vis du porteur de projet réel.

En effet, le régulateur imposait le détail des offres au double niveau de la société interposée et du porteur de l’offre puisque l’interposition d’une société holding ne doit pas faire obstacle à la délivrance des informations (cf Document d’Informations Réglementaires Synthétiques). Or dans la plupart des montages d’investissement en crowdfunding immobilier, nous constations non pas 2 niveaux, mais 3 :

- Société interposée ;

- Société de construction vente dédiée au programme immobilier ;

- Le promoteur lui-même.

Ainsi, la réglementation n’obligeait pas la plateforme à donner des informations sur le porteur réel qu’est le promoteur immobilier et qui est à la source de l’opération de construction, sur qui repose effectivement l’opération de promotion.

A la lecture du guide d’information sur le cadre applicable au financement participatif réalisé par l’AMF et l’ACPR du 9 mai 2017, leur recommandation semble aller dans notre sens !?

| POINT ESSENTIEL – Lorsque l’investissement est réalisé à travers une société holding, la plateforme s’assure que le souscripteur reçoit les informations relatives au projet qu’il soutient. Pour ce faire, la plateforme doit transmettre au client, par l’intermédiaire de son site, préalablement à toute souscription, les informations mentionnées à l’article 217-1 du règlement général de l’AMF. Ces informations sont relatives à la société qui réalise le projet et, le cas échéant, aux sociétés s’interposant entre la société qui réalise le projet et celle qui réalise l’offre. Une information doit être donnée sur les accords contractuels entre les sociétés susvisées lorsque de tels accords existent. |

Des montages qui veulent se simplifier ?

On retiendra que le type de montage dominant à fin 2016 est un montage direct, puisque proposé exclusivement par 45% des plateformes (19 plateformes) ; tandis que seules 12 plateformes proposent exclusivement des montages indirects (29%). Ce résultat marque une évolution notable des pratiques de l’industrie depuis la dernière étude. A fin 2015 les montages proposés par les plateformes étant quasi-exclusivement des montages indirects.

A noter que 6 plateformes (14%) proposent les deux types de montage, soit car elles sont « en restructuration d’offre », soit lorsqu’elles interviennent alors que le porteur de projet a déjà constitué sa SCICV et est bien avancé dans son projet (difficultés à « switcher » vers une SAS (commissaire aux apports notamment, …) ; et que l’information n’est pas disponible pour 5 plateformes, soient 12%.

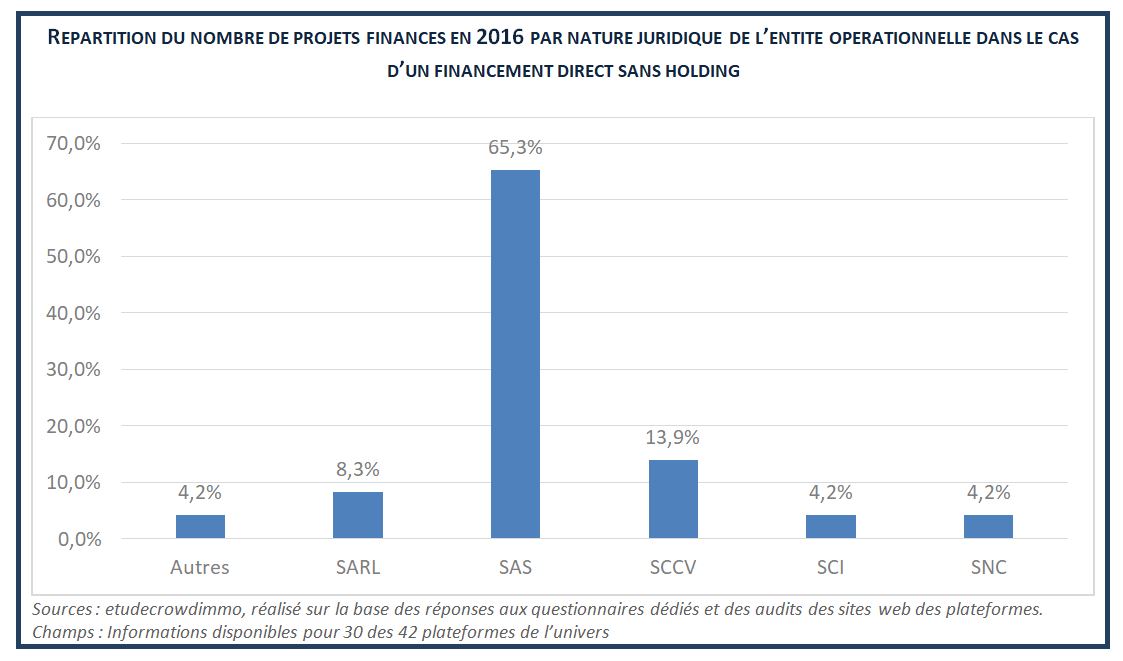

Cependant, on retiendra que le montage principal, en nombre de projets financés, reste le montage indirect avec l’interposition d’une holding. Ainsi sur les 161 projets financés en 2016 et pour lesquels l’information était disponible, 116 ont été réalisés avec l’interposition d’un holding (72%). Inversement pour 28% des projets, c’est la société opérationnelle qui a directement reçu les fonds des investisseurs. Ceci laisse supposer que ce sont donc les plateformes les plus importantes, qui financent un nombre conséquent de projets, qui proposent des montages indirects.

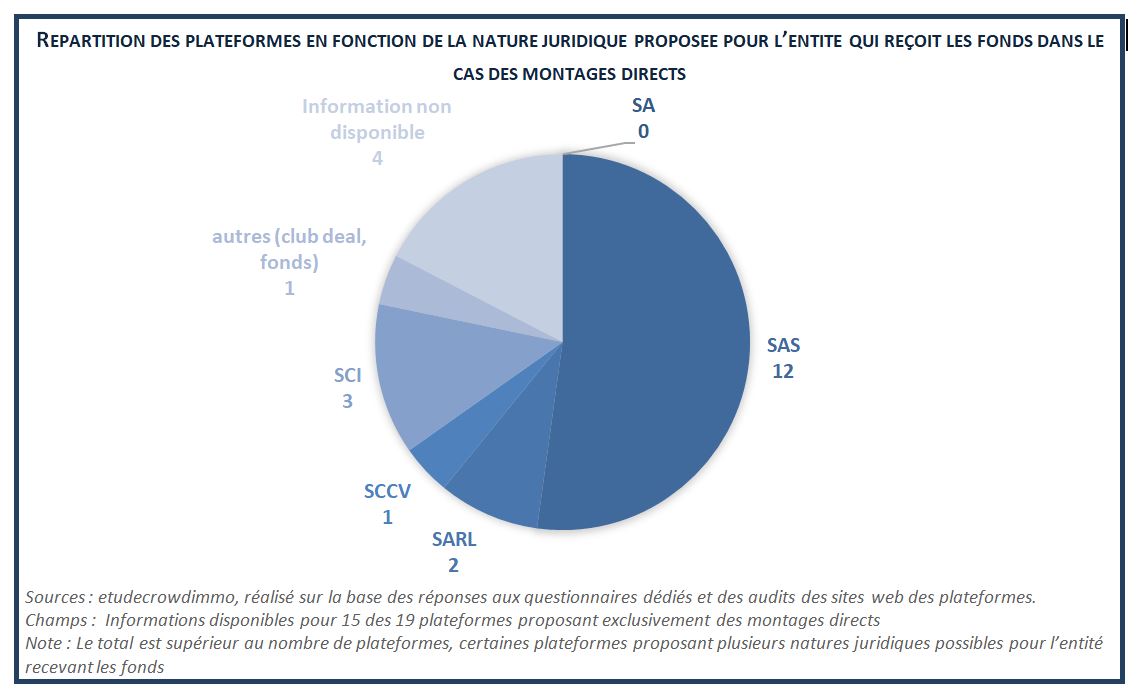

Détails dans le cas des montages directs

Dans le cas de montage direct, pour la quasi-totalité, l’entité juridique qui reçoit les fonds est une SAS. On retiendra également une utilisation assez significative de la SCICV ou de la SARL.

Enfin on notera surtout que 3 plateformes proposaient encore à fin juin 2016 des parts de SCI, et que cette structure juridique a concerné un peu plus de 4% des projets financés en 2016. Ce type de montage semble devoir être réservé au club Deal puisque l’offre au public de part de SCI est interdite.

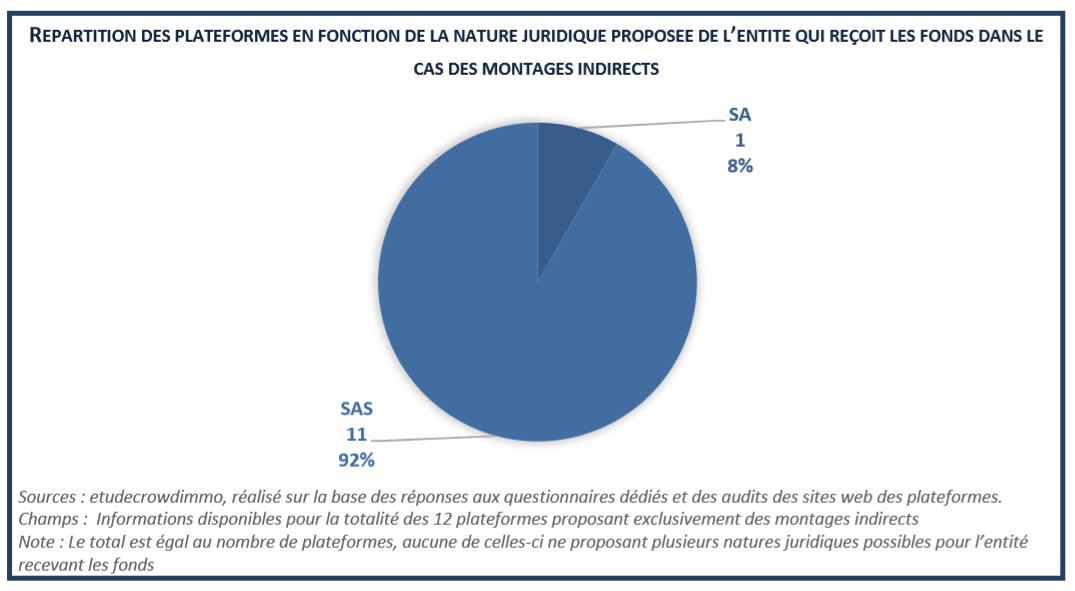

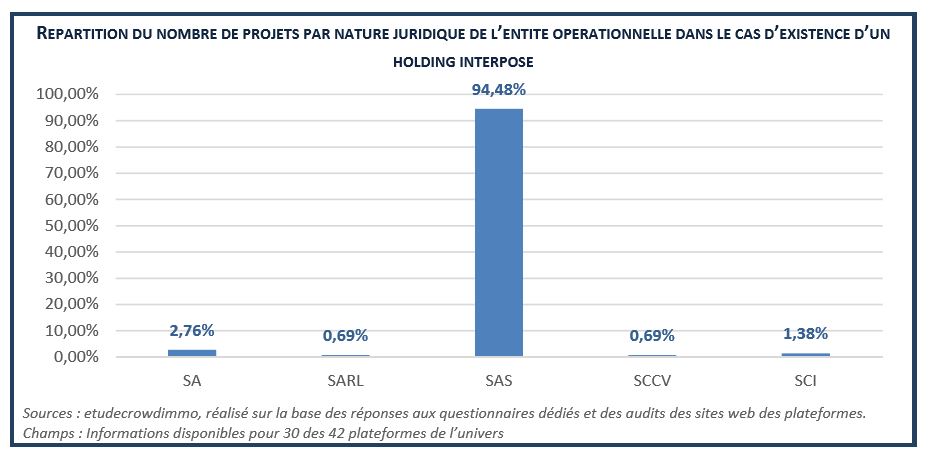

Détails dans le cas des montages indirects

Dans le cas des montages indirects avec interposition d’un holding, l’analyse des projets effectivement financés en 2016 confirme la très nette domination des SAS comme statut juridique de l’entité qui reçoit les fonds, , sinon il s’agit d’une SA.

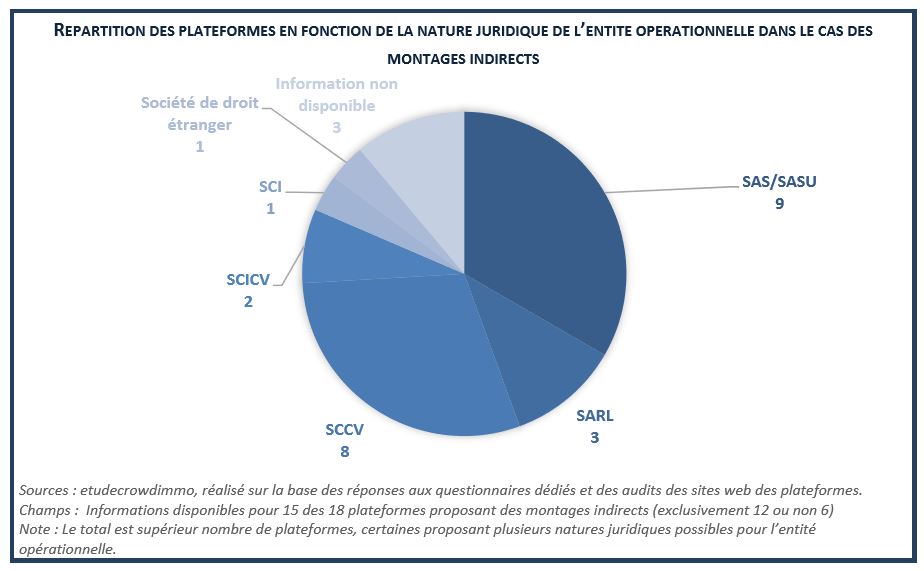

En ce qui concerne le statut juridique de l’entité opérationnelle, positionnée alors en deuxième niveau, on observe en revanche une disparité assez nette des statuts proposés par les plateformes : SAS et SCICV sont néanmoins, le plus souvent proposées par les plateformes, avec une domination du statut SAS très nette.

En ce qui concerne ainsi les montages indirects, on retiendra surtout que pour les projets financés en 2016, le montage dominant est celui de la foule investissant dans une SAS interposée investissant elle-même dans une SAS. Par rapport aux résultats de notre précédente étude, l’utilisation d’une SCCV en deuxième niveau, utilisation alors largement répandue, est aujourd’hui en pratique quasi-inexistante.

Lire aussi :

[1] Etude « Le Crowdfunding Immobilier : son fonctionnement, ses enjeux, ses défis » C.Magnier- C.Mahinc