Malgré un retard par rapport aux marchés anglo-saxons, le crowdfunding immobilier français semble avoir de beaux jours devant lui, comme en témoigne la progression et la nature des projets financés en 2016 par les acteurs français du crowdfunding.

Malgré un retard par rapport aux marchés anglo-saxons, le crowdfunding immobilier français semble avoir de beaux jours devant lui. Plusieurs facteurs peuvent permettre aux acteurs nationaux de rattraper leurs homologues anglais ou américains. Le potentiel du marché français reste en effet conséquent au regard de la construction annuelle d’immobilier neuf (tous types) sur le territoire. L’augmentation des autorisations de permis de construire et des mises en chantier (respectivement +13,5% et + 14,5%[2]) atteste du dynamisme de ce marché. Et le secteur de l’immobilier reste celui où les Français préfèrent placer leur épargne, la pierre étant jugée comme une valeur refuge dans un contexte économique incertain.

68,5 M€ investis dans 161 projets en 2016

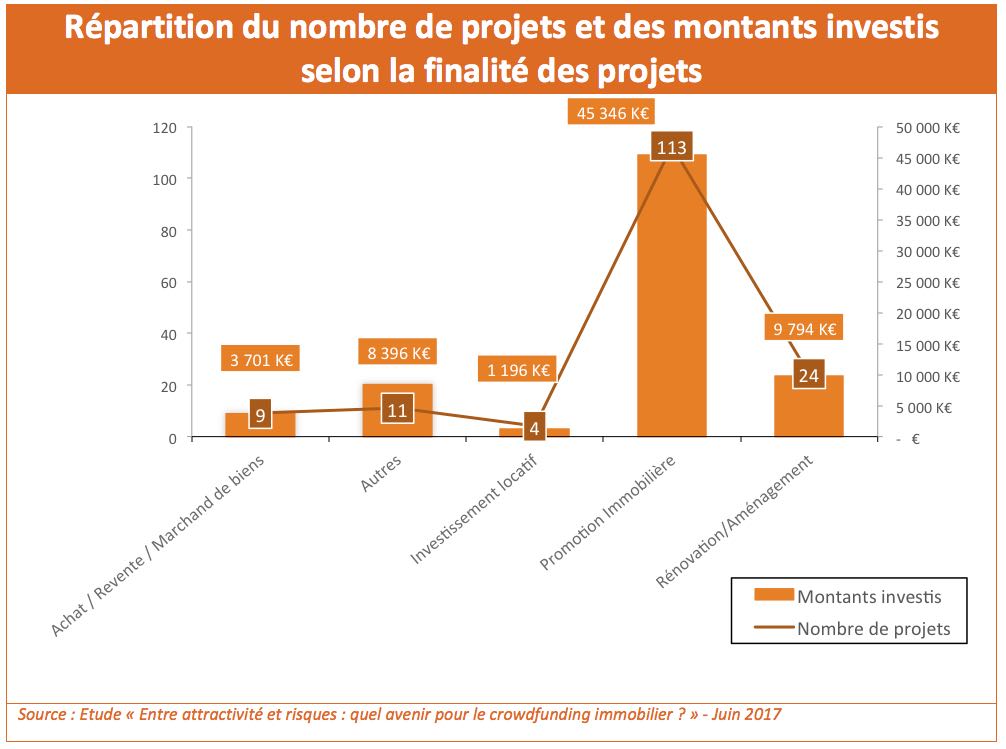

Ainsi, en 2016, 68,5 M€ ont été investis dans 161 projets (après 44,7 M€ dans 115 projets en 2015), soit une croissance de 53% par rapport à 2015, et supérieure à celle de l’ensemble de l’industrie française du crowdfunding. Nonobstant, le type de projets à financer, ainsi que leur destination, varient d’une plate-forme à une autre ou d’un porteur de projet à l’autre. En fait, quatre grands types de projets sont financés par le crowdfunding sur le marché français.

- La promotion immobilière : équivalent du « tour de table » historique des promoteurs, il permet aux investisseurs particuliers de participer à une opération de promotion immobilière. L’investissement intervient après le 1er tour de table (fonds propres du promoteur et de ses associés), le recours des tiers, la purge du permis de construire, et la pré-commercialisation (environ 50 %), donc souvent concomitamment et en complément au financement bancaire. Parfois, il intervient encore plus tard : en refinancement de fonds propres du promoteur…

- La rénovation/aménagement et l’achat-revente : le principe commun à l’ensemble des projets de rénovation/aménagement et d’achat-revente est l’acquisition d’un bien immobilier, à un prix donné, qui sera ensuite rénové, réhabilité, et transformé en vue d’être revendu à un prix logiquement supérieur à son prix d’achat.

- La catégorie « Autres » : beaucoup plus récente, incorporant essentiellement les projets pour lesquels il ne s’agit plus de financer directement un projet spécifique, mais de financer directement l’entreprise en charge du projet. On se rapproche de ce qui pourrait être nommé « l’ADN du crowdfunding originel », où la finance participative intervient pour l’entrepreneuriat.

- L’investissement locatif : il s’agit de l’acquisition, à plusieurs, d’un bien immobilier qui sera ensuite mis à la location. Cet investissement peut donc permettre de choisir directement un bien immobilier. Il peut porter sur des actifs divers (logements, bureaux, murs de commerce, terrains, etc.). De plus, il peut se caractériser par l’intervention directe de l’investisseur, tout au long de la vie de la société, sur nombre de décisions de gestion. Confronté à l’industrie de la pierre-papier traditionnelle et à la directive AIFM, cet investissement a fortement diminué entre 2015 et 2016 mais on peut considérer qu’il est actuellement en phase de « recherche ».

La promotion immobilière la plus plébiscitée

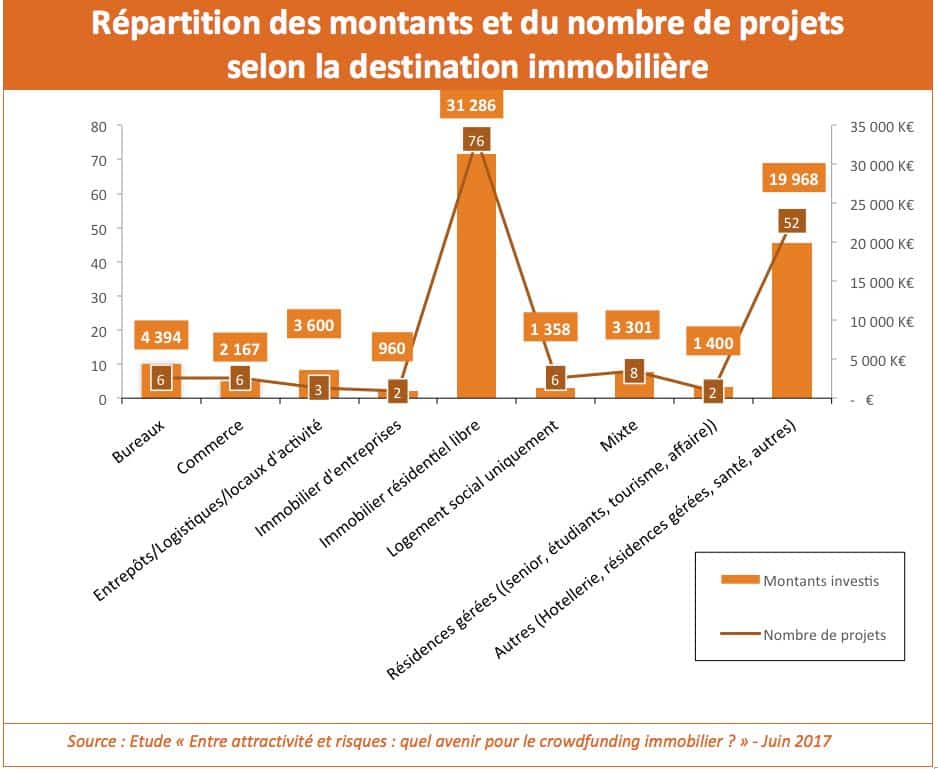

Les projets de promotion immobilière ont concentré le plus grand nombre de projets (113 au total sur 161) et l’essentiel des montants : 45,4 M€ sur un total de 68,5 M€ soit près de 66% des montants. Viennent ensuite les projets d’aménagement/rénovation avec 9,8 M€ pour 24 projets et achat/revente avec 3,7 M€ et 9 projets. On retiendra surtout les montants finalement conséquents sur les projets dits « Autres », nouvelle catégorie en 2016 qui concentre surtout le financement entrepreneurial de la société (par « hasard » immobilière). Comme déjà évoqué, le financement de projets d’investissement locatif est marginal en 2016, il ne concerne que 4 projets pour un montant total tout juste supérieur à 1 M€. La destination in fine des montants collectés est encore plus éclectique : bureaux, commerces, entrepôts, immobilier d’entreprise, immobilier résidentiel, logement social, résidence gérée, hôtellerie… Même si le sous-jacent préféré reste le résidentiel libre, on constate une forte montée en puissance du secteur hôtellerie/résidence gérée.

Ainsi, si historiquement le crowdfunding immobilier a concerné tout d’abord le financement de programmes de promotion immobilière, il développe son champ d’action pour atteindre encore plus d’investisseurs. Quant à la typologie des projets proposés par les plate-formes, elle varie non seulement en termes de types de projets et de destination des projets, mais également en termes de structuration financière des opérations et de rémunération offerte ou de frais prélevés.

[1] « Le crowdfunding immobilier : son fonctionnement, ses enjeux, ses défis », publiée en décembre 2015 ; et « Entre attractivité et risques : quel avenir pour le crowdfunding immobilier ?», à paraître en juin 2017.

[2] Etude Crédit Foncier « les marchés immobiliers à mi-année » juin 2017, source SDES, Sit@del2, estimations sur un an glissant, données arrêtées à fin avril 2017.