Pas d’étincelles pour les foncières cotées à la Bourse de Paris pour la dixième année de leur statut de société d’investissement immobilier cotée (SIIC) qui leur a conféré la transparence fiscale. Après avoir payé à l’Etat une « Exit tax » calculée sur leurs plus-values latentes lors de leur propre adoption du statut, ces sociétés détentrice d’un patrimoine immobilier sont exonérées d’impôt sur les sociétés en contrepartie d’une obligation de distribution à leurs actionnaires de l’essentiel de leurs bénéfices. Le législateur a d’ailleurs renforcé dernièrement cette obligation en fixant, les taux de distribution obligatoire des bénéfices provenant de la location d’immeubles et actifs assimilés à 95% contre 85 % auparavant. Les bénéfices des plus-values de cessions de ces mêmes actifs est passé de 50 à 60%. En contrepartie de ce renforcement de la distribution les SIC continueront d’échapper en 2014 à la taxe de 3 % que les autres sociétés cotées doivent acquitter. Cette menace disparaît en même temps que s’estompe celle de l’obligation pour les SIIC de devenir propriétaire de logements difficilement compatibles, au moins pour le résidentiel français, avec les attentes de rentabilité de la Bourse.

Les risques du passif et de l’actif sous contrôle

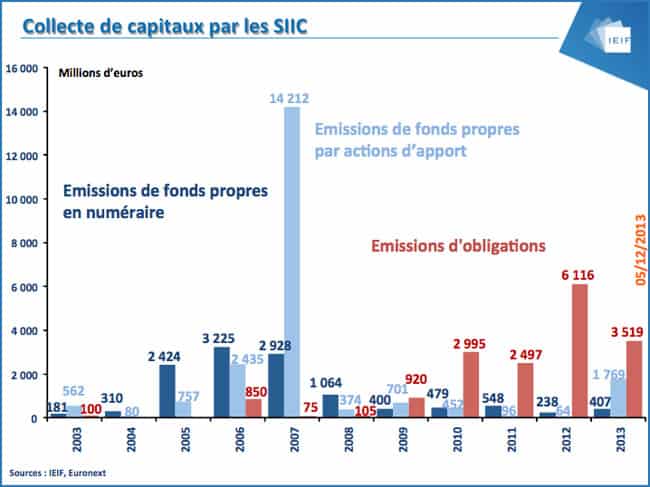

Les SIIC restent toutefois à la merci d’un environnement difficile, autant pour leur passif que pour leur actif. Côté passif, la principale menace réside dans une hausse des taux incontrôlée. Pour l’heure la réaction favorable des marchés financiers au virage en douceur pris par la Réserve Fédérale semble éloigner le spectre d’une crise obligataire qui pénaliserait les SIIC qui se sont massivement tournées vers le marché désintermédié de la dette (voir l’entretien avec Michel Varaldo analyste de la Société Générale, dans l’édition Pierrepapier.fr du 25 décembre 2013). Selon L’IEIF, les SIIC françaises ont levé en 2013 pas moins de 4,58 milliards d’euros toutes obligations confondues sur l’année. L’accès aux obligations s’est diffusé à l’ensemble des sociétés foncières cotées. Ces émissions obligataires ont pris progressivement depuis 2009 le relais des émissions en fonds propres (voir graphique). Côté actif, Les propriétaires centres commerciaux ont su répondre à l’offensive des « pure players » de l’internet et parviennent mieux que les autres commerces à faire face à l’atonie de la consommation française et européenne. Les tensions sur le marché de la location de bureaux font clairement pencher la balance du côté des locataires qui obtiennent des ristournes éloignant le loyer économique du loyer facial. Cependant, les SIIC gèrent plutôt bien cette conjoncture difficile : les taux de vacances du patrimoine restent contenus et les cash flows continuent à progresser. Certes 2014 s’annonce encore difficile, mais les prévisions de créations d’emploi laissent espérer une reprise de la demande de bureaux dans le second semestre 2015. La faible production de nouveaux mètres carrés aura permis aux SIIC de passer la crise sans trop d’encombres. Quant aux nouvelles normes énergétiques, elles se traduisent effectivement par un surcroît d’investissement, mais on entrevoit les effets positifs pour les bailleurs (rapidité de location, fidélisation des locataires, nouveaux produits générant des recettes additionnelles …). Le modèle économique des SIIC apparaît donc solide et résilient.

Les « big caps » ont ralenti la progression en 2013

Le marché a-t ‘il intégré toutes ces données ? En 2013 le compartiment a surtout fait les frais de la remontée de 100 points de base (1%) des emprunts d’Etat à la fin du printemps quoi qu’il ait commence à faire la part des choses à partir du mois de septembre. Reste que le bilan de l’année écoulée n’est pas flatteur. L’indice SIIC France calculé par l’IEIF présente un gain de 8,38 % dividendes réinvestis du 1er janvier au 24 décembre quand l’indice large de la Bourse de Paris, le CAC All Tradable (Ex-SBF 250) s’est adjugé 20,35 %. C’est presque l’inverse de 2012 quand les SIIC avaient gagné 31%, soit 15% de plus que le reste de la cote. Les 12 mois écoulés reflètent également le rattrapage des valeurs moyennes, avec de très beaux parcours de Selectirente (+29,2 %), de Paref (+31,8 % ) de Terreis (+ 51,7 %), SCBSM (+34,8%), alors que les valeurs phares du secteur immobilier qui avaient pris les devants l’année précédentes affichent des gains plus modeste. Le leader Unibail-Rodamco, termine sur une hausse limitée à près de 8 % aux côtés de Klepierre et de Foncière Lyonnaise, derrière Gecina (+12 ,4 %) qui a bénéficié du relèvement de sa notation par Standard &Poor’s. Parmi les autres « big caps », Icade et Foncière des Régions finissent l’année en territoire légèrement négatif. Et comme ce sont justement ces cinq sociétés qui entrent pour 75 % de la pondération de l’indice spécialisé on comprend que l’évolution de celui ait été ralentie…

Les SIIC conservent une nette avance sur 10 ans

Pour autant cet exercice en demi-teinte ne doit pas occulter le chemin parcouru depuis la mise en place du régime des SIIC en 2003. En base 1000 au 31 décembre 2012, l’indice SIIC France s’affiche aujourd’hui à 3367,2 dividendes réinvestis contre 2131,70 pour le CAC all Tradable. L’évolution boursière traduit bien leur apport économique. Comme le relève KPMG « Sur le plan économique, les SIIC ont redynamisé le tissu économique régional, en initiant en lien avec les collectivités locales, des projets ambitieux de bureaux, centres commerciaux, entrepôts, hôtels… Ces projets menés par une industrie responsable et respectueuse des contraintes environnementales sont également à l’origine de création de nombreux emplois » Le cabinet d’audit ajoute « Sur le plan financier, les SIIC ne sont plus considérées comme un compartiment boursier isolé. Avec 54 sociétés foncières cotées et une capitalisation boursière multipliée par cinq depuis l’origine, les SIIC représentent désormais 3% de la cote. Elles attirent aussi des flux de capitaux étrangers, sensibilisés au dynamisme de ces sociétés. »

La consolidation du secteur n’est pas achevée

Le régime SIIC a effectivement attiré de nouveaux acteurs autant qu’il a permis, notamment par la reprise de patrimoine immobiliers importants de sociétés industrielles et commerciales, aux SIIC de se développer rapidement. Après le foisonnement des sociétés l’heure de la consolidation a sonné. L’année écoulée a vu se réaliser le mariage d’Icade avec SIlic qui sont en cours de fusion. Patrimoine et Commerce a fusionné avec Sepric et Cofitem-Cofimur avec foncière Paris France qu’elle avait acquise un an plus tôt Foncière des Régions et Klépierre ont retiré de la Bourse certaines filiales spécialisées. Mais le mouvement de consolidation du secteur n’est pas terminé. Les plus gros dossiers restent deux dont l’actionnariat espagnol devrait évoluer : Foncière Lyonnaise et Gecina. Quant à Klépierre, les observaterus plaident toujours pour la sortie totale de BNP Paribas au profit du géant américain Simon Property Group qui en assure déjà le contrôle.

Christophe Tricaud

pierrepapier.fr