Cette classe d’actifs « alternative » est de nouveau prisée des investisseurs institutionnels. Ils y auraient investi près de 2,5 Md€ l’an dernier, soit 2,5 fois plus qu’entre 2011 et 2015. Certains gestionnaires, comme Primonial, en ont fait un axe fort de développement. La performance du secteur résidentiel reste pourtant encore inférieure à celle des autres actifs immobiliers.

Cette classe d’actifs « alternative » est de nouveau prisée des investisseurs institutionnels. Ils y auraient investi près de 2,5 Md€ l’an dernier, soit 2,5 fois plus qu’entre 2011 et 2015. Certains gestionnaires, comme Primonial, en ont fait un axe fort de développement. La performance du secteur résidentiel reste pourtant encore inférieure à celle des autres actifs immobiliers.

Au moment où la Cour des comptes appelle au retour des investisseurs institutionnels dans le secteur du logement– en vertu d’hypothèses d’ailleurs contestées par les professionnels de la promotion immobilière¹-, ce mouvement semble d’ores et déjà amorcé.

Investissements en hausse

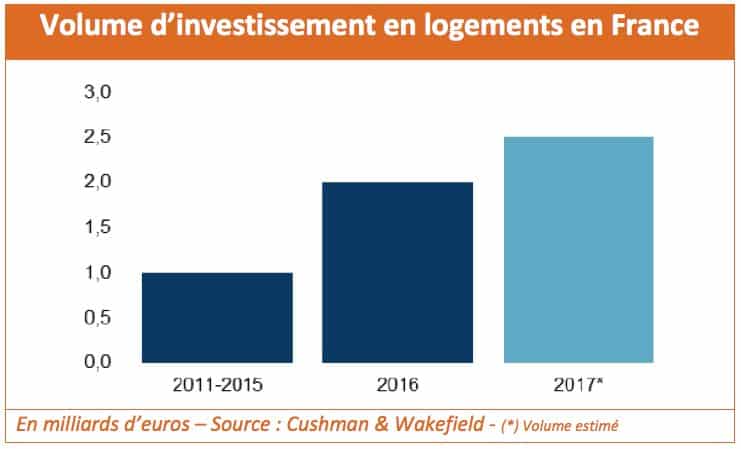

Selon une étude publiée en mars dernier par Cushman & Wakefield², les investisseurs institutionnels sont de plus en plus nombreux à s’intéresser aux classes d’actifs immobiliers « liés à des facteurs plus socio-démographiques qu’économiques ». On connaît effectivement le succès, y compris parmi les gestionnaires de SCPI et d’OPCI, des investissements en actifs dits de santé (EPHAD, clinique…) ou pour les autres résidences gérées (résidences étudiantes, de tourisme…). Selon C&W, les montants investis en résidentiel sont en forte accélération. Le courtier les estime à 2 Md€ en 2016, et à plus de 2,5 Md€ en 2017, dont « près de 1,5 Md€ investis en opérations classiques, c’est-à-dire hors résidences gérées et logements sociaux neufs ». Des niveaux à comparer à ceux constatés les années précédentes : à peine un milliard d’euros sur la période 2011-2015.

Retour confirmé ?

Une tendance que relève également CBRE. Pour cet autre courtier, « à l’instar des autres pays européens, tel que le Royaume-Uni, les investisseurs institutionnels confirment leur retour sur le marché résidentiel locatif ». CBRE estime pour sa part que les montants investis sur le marché de la vente d’immeubles anciens en blocs auraient atteint plus de 2 Md€ en 2017. C&W rappelle de son côté qu’en marge des opérations classiques d’acquisitions d’actifs, le marché est désormais animé par des opérations d’envergure qui ont « bouleversé la structure du marché en faisant émerger des poids lourds à l’échelle européenne ». Et de citer le rapprochement entre Eurosic et Gecina – une foncière aujourd’hui dotée d’un patrimoine de 6 800 logements et 5 000 chambres d’étudiant -, ou l’acquisition de deux portefeuilles résidentiels d’importance – dont un auprès d’ANF Immobilier – par le groupe Primonial, qui prend ainsi « une position forte de leader du marché ».

Tendance pérenne ?

Toute la question reste de savoir si cette tendance peut perdurer. Rappelons que les institutionnels, qui détenaient près de 1,2 million de logements au milieu des années 1980, s’en sont progressivement désengagés à partir des années 90. Ils n’en possédaient plus qu’environ 200 000 au début des années 2010. Leur part du parc locatif privé serait ainsi passée de 13% au début des années 90 à environ 3% aujourd’hui. Cette stratégie, inspirée du modèle anglo-saxon du rendement à court terme du capital et liée au phénomène de financiarisation du patrimoine immobilier, les a donc amenés à privilégier les actifs immobiliers tertiaires externalisés par les entreprises. La question du rendement – plus faible dans le résidentiel que dans les autres classes d’actifs -, de l’horizon d’investissement – plus long… -, ainsi que d’autres facteurs (économie d’échelle, cadre juridique…)ont également joué en défaveur du placement logement. Pourtant, à diverses reprises au cours des années 2000, le marché a cru – à tort – à un retour des institutionnels sur le secteur.

Point d’inflexion en 2015

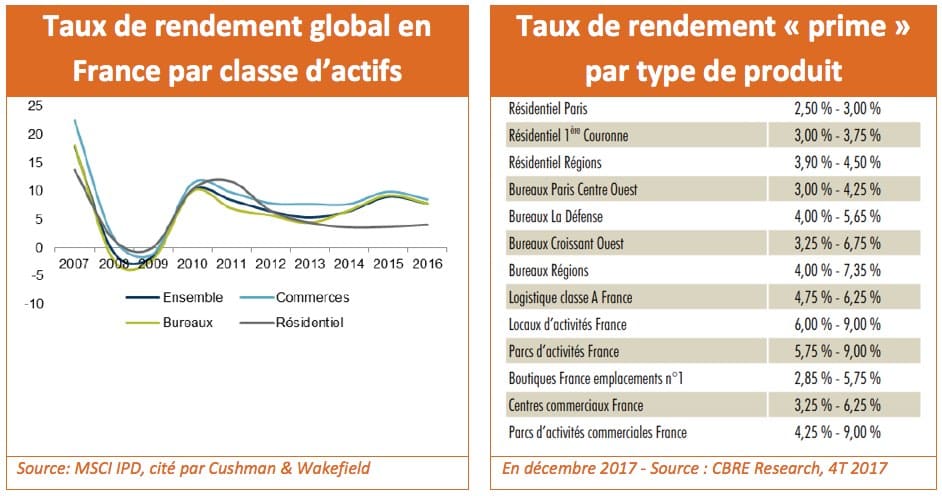

Aujourd’hui, les facteurs démographiques et sociétaux semblent plus favorables. Le contexte politique, économique et financier également. Selon une autre étude, produite début 2017 par BNP Paribas Real Estate³, « l’année 2015 marque un tournant majeur » dans la prise de conscience par les institutionnels de l’intérêt d’une diversification vers le résidentiel. Une évolution qui aurait également été favorisée par les pouvoirs publics, notamment via la mise en place du plan pour le logement intermédiaire, en 2013, ou diverses mesures fiscales prises fin 2014 (TVA réduite ou exonération temporaire de la taxe foncière sur certaines opérations). S’ajoute une remontée – timide – du rendement global (rendement locatif plus rendement en capital) du secteur. Selon les données MSCI-IPD citées par Cushman & Wakefield, ce taux n’a cessé de baisser depuis 2012 pour toucher un point bas à 3,60% en 2014 – contre 6,50% pour les autres classes d’actifs immobiliers à cette même date -.

Rebond des rendements

Rebond des rendements

Le rebond observé depuis lors – le rendement global des logements s’établit à 4,1% en 2016 – ne lui permet pas encore de dépasser la performance des bureaux (7,80%) ou des actifs commerciaux (8,50%). Mais, comme l’observe de son côté CBRE, en termes de rendement « prime », les choses sont en train de changer : « le resserrement des taux avec ceux observés pour le tertiaire place le logement dans les stratégies d’acquisition de plus en plus d’investisseurs », constate-t-il, anticipant la poursuite de cette tendance « à moyen et long terme », portée notamment « par le projet Grand Paris Express » et le développement « des grandes métropoles régionales françaises ». A confirmer.

Frédéric Tixier

[1]Communiqué du 12 avril de la Fédération des Promoteurs Immobiliers

[2]Marché du logement en France – « 2017, année des records ! » – C&W

[3]« Le poids du résidentiel dans les actifs immobiliers des investisseurs » – L’immobilier d’un monde qui change – Février 2017