Les SCPI murs de magasins à capital fixe de Ciloger vont sans doute rester dans le haut du panier de leur catégorie, en termes de rendement. Hors éléments exceptionnels, leur taux de distribution chute, au maximum, de 4 % par rapport à 2014 (Actipierre3). Celui d’Actipierre 2 est même en hausse par rapport à l’an dernier.

Les SCPI murs de magasins à capital fixe de Ciloger vont sans doute rester dans le haut du panier de leur catégorie, en termes de rendement. Hors éléments exceptionnels, leur taux de distribution chute, au maximum, de 4 % par rapport à 2014 (Actipierre3). Celui d’Actipierre 2 est même en hausse par rapport à l’an dernier.

Actipierre 1, 2 et 3, les trois SCPI à capital fixe spécialistes des murs de magasins de Ciloger souffrent, comme l’ensemble de leurs concurrents, de la compression des taux de rendement des meilleurs actifs. Mais s’en sortent visiblement mieux que la moyenne…

Baisse globale de la rentabilité du marché – « Dans un contexte de taux historiquement bas et d’un afflux de liquidités, l’immobilier offre encore une prime de risque intéressante tout en étant perçu comme une valeur refuge. Dès lors, les taux de rendement immobiliers des meilleurs actifs continuent à se compresser (3 % pour les pieds d’immeubles à Paris, 4,25 % pour les centres commerciaux, 5 % à 5,25 % pour les parcs commerciaux), explique Isabelle Rossignol, présidente du Directoire de Ciloger, la société de gestion des SCPI et OPCI des Caisses d’Epargne et de la Banque Postale, dans son dernier bulletin trimestriel. Ajoutant que, « avec 2,26 Mds € investis au 3e trimestre 2015, le marché de l’investissement en commerces représente 17 % de l’investissement total en immobilier d’entreprise, et confirme son attractivité en tant que produit d’investissement. Les investisseurs, majoritairement nationaux, sont toujours focalisés sur la recherche d’actifs sécurisés bénéficiant des meilleures localisations ».

Qui profite aux acteurs historiques – Une situation qui profite aux acteurs historiques, déjà placés sur ce secteur recherché. Les trois SCPI de Ciloger, qui n’ont pas ouvert leur capital à de nouvelles souscriptions depuis plusieurs années (la dernière en date, sur Actipierre 3, remonte à 2011), sont d’ailleurs toutes actuellement en situation de surinvestissement, de respectivement + 4,9 M€, + 6,56 M€ et + 8,25 M€ pour Actipierre 1, 2 et 3. Elles ont procédé au cours du troisième trimestre à deux cessions, générant une plus-value de 56 K€ (Actipierre 1) et une moins-value comptable de 336,5 K€ (Actipierre 3). Elles affichent également toutes des taux d’occupation financiers compris entre 95,15 % (Actipierre 2) et 97,67 % (Actipierre 1), donc situés parmi les plus élevés de leur catégorie.

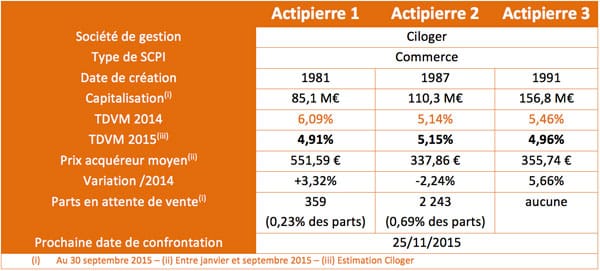

Quasi-stabilité du dividende, mais baisse globale des taux de distribution – Cette situation financière particulièrement saine permet à Ciloger d’envisager le versement d’un dividende brut maintenu « à son niveau courant »… Les distributions courantes au titre du 4e trimestre (payées en janvier 2016) seront d’un montant identique à celui du 3e trimestre, soit respectivement 6,75 €, 4,35 € et 4,41 € pour Actipierre 1, Actipierre 2 et Actipierre 3. Au final, les Actipierre 2 et 3 auront distribué des dividendes en léger retrait par rapport à 2014 : 17,4 € par part pour Actipierre 2 (soit -0,36 % de moins qu’en 2014) ; et 17,64 € par part pour Actipierre 3 (soit – 4,08 % de moins qu’en 2014). De son côté, Actipierre 1 affiche une baisse plus sensible (27,1 €, contre 32,50 € en 2014). Mais il convient de rappeler que sur les 32,5 € distribués l’an dernier, 5,5 € provenaient d’une reprise sur provision exceptionnelle. Hors cet élément, le dividende brut d’Actipierre 1 progresse très légèrement (de 0,1 €).

Compte tenu de la baisse globale du niveau des dividendes, et de la progression des prix moyens à l’achat sur le marché secondaire des parts, les taux de distribution sur valeur de marché (TDVM[1]) annoncés par Ciloger sont globalement en baisse, sauf pour Actipierre 2. Mais la hausse de son taux de distribution n’a rien d’encourageant, puisqu’elle résulte essentiellement de la baisse de la valeur de la part. Ceci dit, avec des objectifs de distribution annuelle de 4,91 %, 5,15 % et 4,96 %, les SCPI de Ciloger vont certainement rester, comme l’affirme la société de gestion, « parmi les meilleures du marché des SCPI de commerces », en affichant « des performances supérieures à la moyenne ».

A propos de Ciloger(i)

Créée en 1984, Ciloger est la société de gestion de portefeuille des SCPI et OPCI commercialisés par Le Groupe La Banque Postale et les Caisses d’Épargne. Au 31 mars 2015, la valeur des actifs immobiliers gérés est de 4,5 milliards d’euros. Avec douze OPCI réservés à des investisseurs institutionnels, un OPCI destiné aux particuliers et éligible à l’assurance-vie, et quatorze SCPI, Ciloger est l’acteur de référence dans la conception et la gestion d’OPCI et l’un des leaders du marché des SCPI. Ciloger s’est engagée dans une démarche environnementale active en adhérant à la charte des Nations-Unies pour des investissements responsables (PRI).

(i) Cette information est extraite d’un document officiel de la société

[1] Le taux de distribution sur valeur de marché (TDVM) est le ratio entre le dividende brut distribué par part et le prix moyen acquéreur de la part sur l’année.