Pour Aurore Vialatte, analyste senior SIIC-REITs à l’IEIF, face à la volatilité exacerbée des marchés, la recherche de sérénité des investisseurs grandit. En cela, l’immobilier, plus résistant, pourrait bien répondre à leurs attentes.

Pour Aurore Vialatte, analyste senior SIIC-REITs à l’IEIF, face à la volatilité exacerbée des marchés, la recherche de sérénité des investisseurs grandit. En cela, l’immobilier, plus résistant, pourrait bien répondre à leurs attentes.

Le mois de septembre a été dominé par une forte volatilité des marchés boursiers, tantôt en forte hausse, tantôt en forte baisse, avec une nouvelle variable : de très fortes variations au cours d’une même séance. Cette volatilité élevée s’explique notamment par l’inquiétude grandissante des investisseurs nourrie notamment par le ralentissement chinois, la baisse tendancielle des prix des matières premières (notamment celui du pétrole) et les difficultés collatérales de certains pays émergents exportateurs de matières premières. Les investisseurs ont ainsi cherché à estimer l’impact de ces facteurs sur la croissance et l’inflation mondiales ainsi que sur le calendrier de remontée des taux de la Fed.

Statistiques américaines nuancées – Outre-Atlantique, les statistiques publiées complexifient l’interprétation économique. En effet, alors que certaines données étayent la solidité de la reprise américaine, d’autres viennent nuancer cette affirmation. Pour la 3e fois, la croissance du PIB au 2e trimestre a été révisée à la hausse à 3,9 % en termes annualisés (contre 3,7 % précédemment estimés), illustrant bien la croissance de l’économie américaine. Du côté du marché de l’emploi, sur le mois, les demandes d’inscription aux allocations chômage stagnent en moyenne à 270 750 demandes (stables sur un mois), représentant un taux de chômage de 5,1 %, soit son plus faible niveau depuis février 2008. Les créations de postes publiées dans l’enquête ADP sont meilleures que prévues à 200 000 postes créés dans le secteur privé (contre 142 000 en août et 190 000 prévus).

Des questions sur la reprise – Pour autant, d’autres données ont ravivé les questions des investisseurs sur la solidité de la reprise américaine. Ainsi les indicateurs phares de l’activité industrielle et des services laissent interrogateur quant à la vivacité de l’économie de la première puissance mondiale. On notera notamment un indice PMI manufacturier de 53 en septembre (stable), un indice PMI des services de 55,1 (contre 56,1 en août) et un indice ISM des services de 56,9 (contre 59 en août et 58 prévus). Sur le marché immobilier, l’évolution est tout aussi contrastée : les ventes de logements existants se sont révélées inférieures aux attentes à 5,3 millions d’unités (contre 5,6 millions en août et 5,5 millions attendus) tandis que les ventes de logements neufs ont augmenté de 5,7 % en rythme annualisé à 552 000 unités.

Possible remontée des taux – Quant aux acteurs du marché, ils sont divisés à l’image des statistiques publiées. Tandis que l’horizon des ménages semble s’assombrir à court terme selon l’indice de confiance des ménages Thomson-Reuters de l’Université du Michigan à 87,2 (contre 91,9 en août), il reste dégagé à plus long terme conformément à l’indice du Conference Board des consommateurs qui s’établit à 103 (contre 97 prévus et 101,3 en août). Dans ce cadre, bien que la Fed ait décidé de laisser ses taux inchangés en septembre, les propos tenus par sa présidente Janet Yellen laissent entrevoir une possible remontée des taux avant la fin de l’année.

Inquiétudes chinoises – En Asie, les données ne sont pas rassurantes. Alors que l’économie nippone semble prête à replonger dans la récession avec un recul de 1,2 % du PIB au 2e trimestre en rythme annualisé et un indice des prix à la consommation en baisse de 0,1 % sur un an, les statistiques chinoises viennent renforcer les inquiétudes des investisseurs. Le gouvernement chinois tente de pallier le ralentissement de l’économie à travers différentes mesures comme un plan quinquennal de fusion d’entreprises publiques et privées, l’ouverture du capital des entreprises aux investisseurs étrangers ou bien encore en finançant de nouveaux projets d’infrastructure pour 102,1 Mds$. Pour autant, les prévisions continuent d’être révisées à la baisse comme celles de la Banque mondiale qui table désormais sur une croissance de 6,9 % en 2015 et de 6,7 % en 2016. Ces nouvelles estimations se basent notamment sur un indice PMI manufacturier à 47 (contre 47,3 en août et 47,5 attendus) soit son plus bas niveau en six ans et demi, un indice PMI des services de 50,5 (contre 51,5 en août et 51,2 prévus) ou bien encore le recul pour le 2e mois consécutif des exportations chinoises (- 5,5 % en août après – 8,3 % en juillet). Ces données confirment bien la détérioration du tissu industriel chinois touché par le ralentissement de la demande interne comme extérieure. Seule note positive, le taux d’inflation meilleur que prévu à 2 % (contre 1,9 % attendu et 1,6 % en juillet).

Europe en berne – En Europe, malgré l’issue favorable des élections en Grèce où le gouvernement Tsipras a été reconduit, les investisseurs n’affichent pas un optimisme débordant. La conjoncture en zone euro semble sur la bonne voie même si elle manque fortement de vigueur. L’indice PMI manufacturier de la zone euro suit le mouvement baissier s’établissant à 52 (contre 52,4 en août), soit son plus bas niveau en 5 mois, tout comme l’indice PMI du secteur des services qui atteint 53,7 (contre 54,3 en août et 54 attendus) pour la zone euro. Toutefois, la France donne enfin des signes de sursaut avec un indice PMI manufacturier de 50,6 (contre 50,4 prévus et 48,6 en août) et un indice PMI des services de 51,9 (contre 50,6 en août et un consensus à 51,2). Pour autant, l’Insee a donc révisé ses prévisions de croissance à la baisse avec seulement 1,1 % en 2015 pour la France et 1,6 % pour la zone euro.

Assouplissement attendu – Du côté du moral des acteurs, la situation reste instable avec un indice IFO du climat des affaires supérieur aux attentes à 108,5 (contre 108,4 en août et 107,8 attendus), mais un indice du sentiment économique ZEW des investisseurs qui recule à nouveau fortement à 12,1 (après 25 en août et 18,4 attendus). A cela, s’ajoute un faible niveau d’inflation, 0,1 % pour la zone euro au mois d’août (contre 0,2 % prévu et en juillet). Bien que le risque de déflation ne soit pas prégnant, ce niveau des prix pourrait inciter la BCE à renforcer ses mesures d’assouplissement quantitatif afin d’apporter un soutien plus conséquent aux économies européennes.

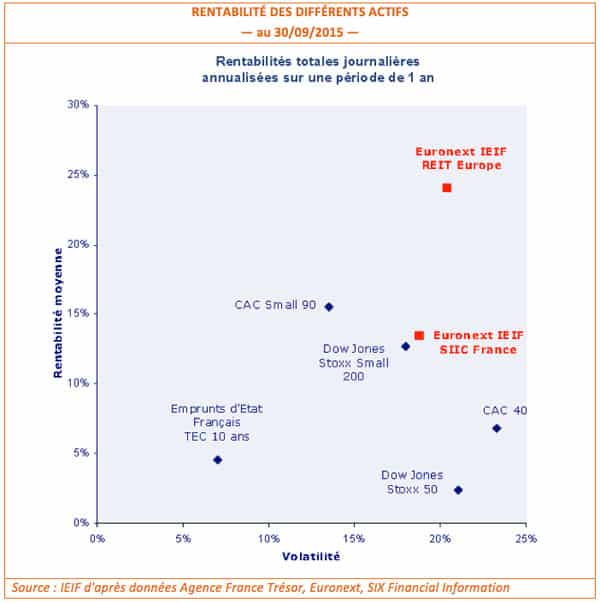

Les indices immobiliers résistent – Les indices immobiliers européens tirent une nouvelle fois leur épingle du jeu affichant de meilleures performances que celles des indices de référence. En effet, l’indice de performance globale Euronext IEIF REIT Europe est resté stable avec une progression de 0,3 % sur le mois de septembre, tandis que l’indice Dow Jones Stoxx 50 affiche une perte de 4 %. L’indice Euronext IEIF SIIC France n’a perdu que 0,4 %, alors que l’indice CAC 40 a dévissé de 4 % en septembre. Depuis le début de l’année, l’indice Euronext IEIF REIT Europe croît de près de 15,7 %, tandis que l’indice Euronext IEIF SIIC France enregistre une performance de 9,5 %, à comparer à 1,9 % de l’indice Dow Jones Stoxx 50 et aux 7,2 % du CAC 40.

Face à cette volatilité exacerbée, la recherche de sérénité des investisseurs grandit. En cela, l’immobilier, comme le soulignent les indices de référence, pourrait bien répondre à leurs attentes.

A propos de l’IEIF

L’IEIF, centre de recherche indépendant, est le lieu privilégié d’échanges et de réflexions pour les professionnels de l’immobilier et de l’investissement. Sa mission est de fournir de l’information, des analyses et des prévisions, et d’être un incubateur d’idées pour la profession. Aurore Vialatte est analyste senior SIIC REITs à l’IEIF.