Ce prix distingue l’OPCVM investi dans les sociétés foncières européennes (hors ETF et indiciels) affichant le meilleur couple rendement/risque (mesuré par le ratio de Sharpe) sur une période de 5 ans. Il récompense cette année Palatine Immobilier, un fonds « value » investi en valeurs foncières stricto sensu, mais également dans des secteurs connexes comme la construction, l’hôtellerie ou l’immobilier de santé.

Remis lors des 6e Assises de la Pierre-Papier et de l’Investissement Immobilier, qui se sont tenues le 26 juin dernier, le Prix de l’OPCVM immobilier affichant les performances les plus régulières sur une période de 5 ans a récompensé cette année Matthieu Giuliani. Celui-ci gère Palatine Immobilier, un fonds investi, comme son nom l’indique, sur le secteur foncier européen.

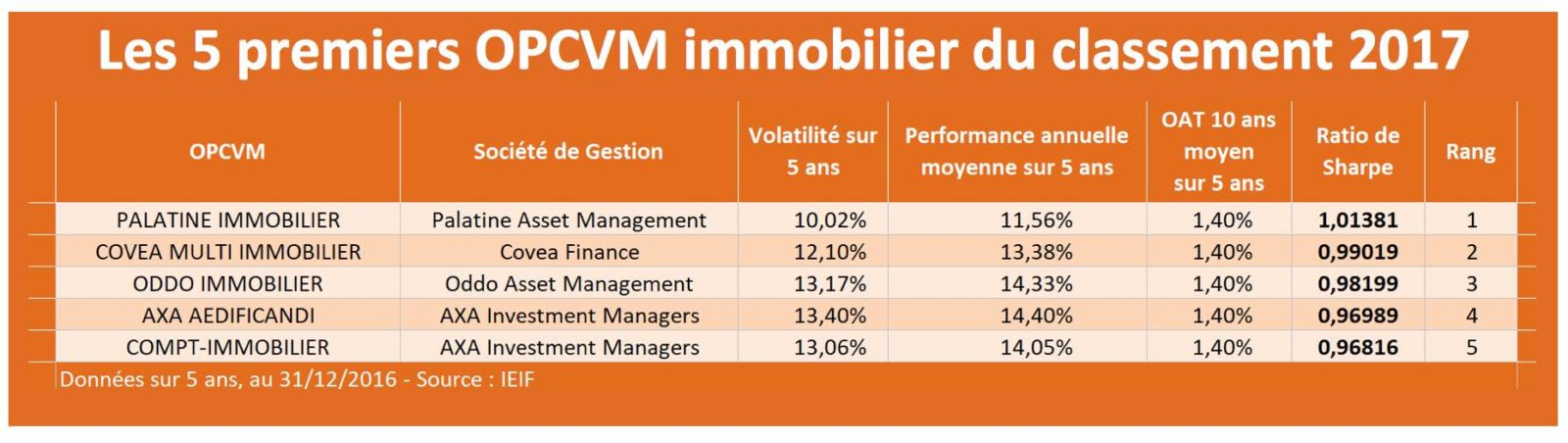

Ratio de Sharpe supérieur à 1

Palatine Immobilier se positionne à la 1ère position du palmarès sur 5 ans établi en fonction du ratio de Sharpe[1], un indicateur qui permet de mesurer l’intérêt éventuel d’une prise de risque marginale. Avec une performance annuelle moyenne sur 5 ans à fin 2016 de 11,56%, une volatilité de 10,02% sur la même période, il affiche un ratio de 1,01. C’est le seul de l’échantillon à présenter un ratio de Sharpe supérieur à 1 ce qui, selon la théorie financière, est la situation idéale pour un investisseur : le fonds dégage en effet une rentabilité marginale supérieure au risque engagé. Depuis le début de l’année, Palatine Immobilier affiche une performance (12,46% à fin juin 2017) près de deux fois supérieure à celle de son indice de référence (6,93%) et à la moyenne de sa catégorie (7,44%). La conséquence d’un stock picking de qualité et d’un style de gestion « value », mais aussi d’une position importante en actions Paref, une foncière dont la prise de contrôle par Fosun, en février dernier, a provoqué la forte hausse du titre…

Matthieu Giuliani :l’immobilier coté présente toujours de nombreuses opportunités… |

Depuis près d’un an, le secteur foncier coté en Bourse n’a plus vraiment la faveur des investisseurs. Rappelez-nous pourquoi…

Matthieu Giuliani – Le secteur des foncières a la réputation – justifiée – d’afficher, sur le long terme, le meilleur retour sur investissement. Une étude de l’IEIF[1] parue l’an dernier[2] plaçait les foncières cotées en 1ère position, en termes de TRI[3], sur quasiment toutes les périodes d’investissements de ces 40 dernières années. Sur 5 ans, à fin 2015, les foncières affichaient par exemple un TRI annualisé de 11,4%, soit 2,8 points de mieux que les actions en général. Mais, depuis l’été 2016 et la survenance successive d’évènements qui laissent augurer une possible remontée des taux d’intérêts, le secteur immobilier coté a effectivement plutôt tendance à sous-performer les indices. Sur un an glissant, au 21 avril dernier, l’indice immobilier Europe continentale de l’IEIF[4] affiche une performance de seulement 5,38%, contre 13,68% pour l’indice Eurostoxx 50, une différence d’ailleurs encore plus marquée si l’on ne tient pas compte des dividendes distribués (+1,62% pour l’indice IEIF, vs +10,35% pour l’Eurostoxx).

Et pourquoi, donc, cette contre-performance des indices immobiliers ?

Matthieu Giuliani – Elle s’explique par le fait que les foncières, qui ont très largement bénéficié de la baisse des taux ces dernières années, et de flux d’achats massifs de la part des investisseurs, avaient atteint des niveaux de valorisation sans doute un peu trop élevés. Le mouvement de remontée des taux d’intérêts qui s’amorce, et des perspectives économiques plus positives pour l’Europe, ont joué en leur défaveur : les investisseurs et les gestionnaires généralistes ont tendance désormais à délaisser les secteurs défensifs comme celui des foncières, pour privilégier des secteurs plus cycliques ou des valeurs financières.

Comment votre fonds, Palatine Immobilier, s’est-il comporté dans ce contexte. Et d’abord, quel est plus précisément son univers d’investissement et son style de gestion ?

Matthieu Giuliani – Palatine Immobilier peut investir sur l’ensemble du secteur immobilier d’Europe continentale, en valeurs foncières stricto sensu, mais également dans des secteurs connexes comme la construction, l’hôtellerie, l’immobilier de santé. Son indice de référence est l’IEIF Europe continentale, qui compte un peu moins de 80 titres, mais nous pouvons aller piocher nos idées d’investissement en dehors, et n’avons pas vocation à en répliquer la performance. Je dirais que Palatine Immobilier est un fonds de « stock-picking » – sélection de valeurs – de style plutôt « value » – qui privilégie les titres décotés -. Le portefeuille est assez concentré – une quarantaine de valeurs -, avec un taux de rotation assez faible, et composé d’une sélection de valeurs qui allient fondamentaux solides laissant espérer une valorisation significative à moyen terme, et une décote temporaire que nous mettons à profit pour intervenir sur le titre.

Sur un an glissant, Palatine Immobilier affiche l’une des meilleures performances de sa catégorie, près de trois fois supérieure à celle de son indice de référence. Comment expliquez-vous ce résultat ?

Matthieu Giuliani – C’est évidemment la conséquence à la fois d’un stock-picking payant et d’une tendance de marché favorable. Depuis un an environ, la thématique value et les capitalisations de petite taille, segments sur lesquels nous intervenons majoritairement, sont à la mode. Le fonds en a donc bénéficié. Nous avons aussi profité d’un intérêt retrouvé du marché pour des titres décotés et délaissés que nous avions sélectionnés, soit en raison de meilleurs résultats, soit en raison d’une prise de contrôle. Au total, le fonds progresse de 9,23% sur la période[5], contre 4,54% pour l’indice IEIF Europe continentale. Parmi les dossiers qui expliquent cette surperformance du fonds, je citerais Paref (dont le bloc de contrôle majoritaire est en cours de cession), Foncières des Murs, Selectirente, Patrimoine & Commerce, ou Terreis.

Quelques contre-performances à signaler ?

Matthieu Giuliani – Des déceptions en tout cas, notamment sur Affine, qui souffre d’une structure financière trop complexe et d’un portefeuille d’actifs un peu hétéroclite. Le titre bénéficie toujours d’une forte décote et figure parmi les cibles potentielles d’une prise de contrôle. Il faut donc encore être patient… Idem sur la Société Centrale des Bois et Scieries de la Manche (SCBSM), une petite foncière spécialisée sur les bureaux parisiens et les retail parks en province à la valeur boursière elle aussi très décotée, mais qui vient de rejoindre deux des indices IEIF, ce qui peut s’avérer positif pour la vie du titre.

Sur quels moteurs vont pouvoir s’appuyer les foncières pour progresser en Bourse au cours des prochains mois ?

Matthieu Giuliani – Si la baisse des taux n’est plus au rendez-vous, il convient toutefois de rappeler que les foncières ont mis à profit le contexte monétaire favorable de ces derniers mois pour assainir leur situation financière, et abordent donc cette nouvelle période avec des structures bilantielles solides, des dettes maîtrisées et contractées dans des conditions de coûts exceptionnelles. Le risque qui menace les foncières n’est donc pas un risque d’exploitation, qui pourrait apparaître en raison de la remontée des taux, mais un risque de valorisation. Les taux de capitalisation, c’est-à-dire le rapport entre les revenus locatifs générés par actifs immobiliers et la valeur estimée de leur patrimoine (autrement dit, leur rendement), ont atteint des niveaux historiquement très faibles. Pour les biens les plus sécurisés, et les mieux situés, par exemple des bureaux parisiens haut de gamme, ces taux de capitalisation sont aujourd’hui de l’ordre de 3/3,5%. Ces taux plancher sont amenés à remonter, et il y a de fortes chances pour que cette hausse, tout du moins dans un premier temps, soit provoquée par la baisse du dénominateur (la valeur des actifs) et non pas par la progression du numérateur (les loyers).

Ce n’est pas très engageant en termes de potentiel boursier…

Matthieu Giuliani – Nous ne pensons pas qu’il y ait un risque de baisse, en absolue, du secteur foncier, mais que son potentiel boursier est inférieur, en relatif, à celui des marchés actions en général. L’immobilier coté va sans doute moins attirer les capitaux des investisseurs au cours des prochains mois, en raison des tendances que j’évoquais précédemment : contexte de remontée des taux d’intérêts, et préférence pour des secteurs plus cycliques. Mais l’immobilier coté, qui reste incontournable au sein d’un portefeuille global en raison de ses qualités de diversification, présente toujours de nombreuses opportunités. Les baisses de cours de ces derniers mois ont en effet reconstitué des décotes attractives sur le plan boursier ; et le caractère spéculatif de plusieurs titres, en raison du renforcement des logiques de rapprochement, reste entier…

Quelques exemples de valeurs à privilégier, selon ces critères…

Matthieu Giuliani – En matière de cibles potentielles, je citerais ANF, la filiale immobilière d’Eurazéo, qui n’a pas nécessairement une taille suffisante pour opérer sur le secteur. Parmi les valeurs décotées, le fonds s’est renforcé récemment sur Klépierre, une foncière européenne de centres commerciaux revenue à sa valeur d’actif net et même un peu en deçà ; mais également sur Eurocommercial Property, une autre grande valeur européenne, néerlandaise cette fois, qui présente une décote de près de 20% sur son actif net ; et enfin sur Mercialys, la filiale immobilière de Casino, très pénalisée en Bourse ces derniers mois, mais qui affiche des projets de développement significatifs.

Propos recueillis le 20 avril 2017

Frédéric Tixier

[1] Le ratio de Sharpe permet de calculer la rentabilité marginale d’un actif financier en fonction d’une unité de risque. Le ratio de Sharpe est égal à (RP – RF)/ Etp. Avec RP = Rentabilité du portefeuille, RF = Rentabilité d’un actif sans risque (obligations d’Etat, par exemple), et Etp = Ecart-type du portefeuille (mesuré par sa volatilité).

[2] Institut de l’Epargne Foncière et Immobilière.

[3] 40 ans de performances comparées : 1975-2015 – Les placements sur longue période : immobilier, placements monétaires, assurance-vie, obligations, actions, or – IEIF/ Mai 2016

[4] Taux de rendement interne

[5] IEIF Europe Continentale

[6] Sur un an glissant, au 21/04/2017