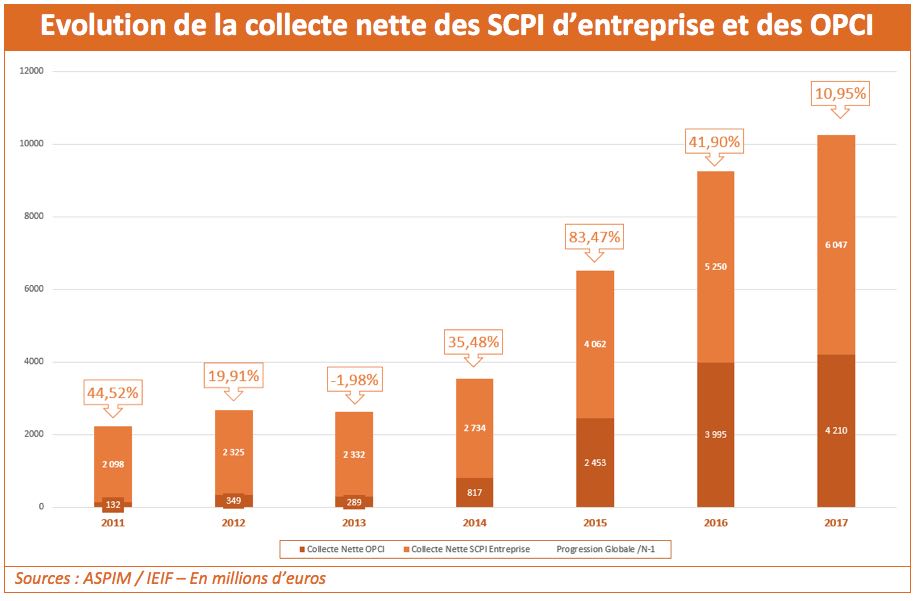

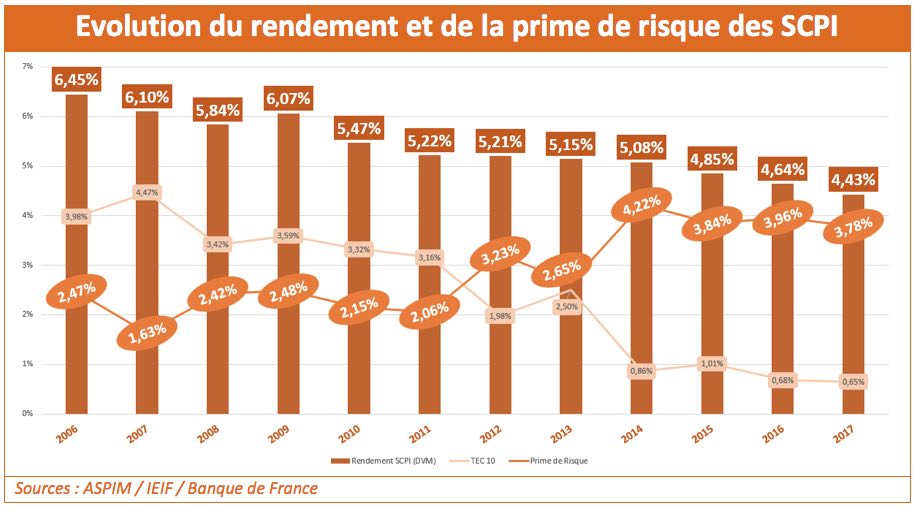

Plus de 6 Md€ pour les SCPI, plus de 4,2 Md€ pour les OPCI : une nouvelle fois, ces deux véhicules emblématiques de la pierre-papier enregistrent une collecte nette historique. Mais les chiffres publiés par l’ASPIM et l’IEIF confirment un tassement des souscriptions au second semestre. Comme prévu également, le rendement moyen[1] des SCPI s’érode légèrement, à 4,43%.

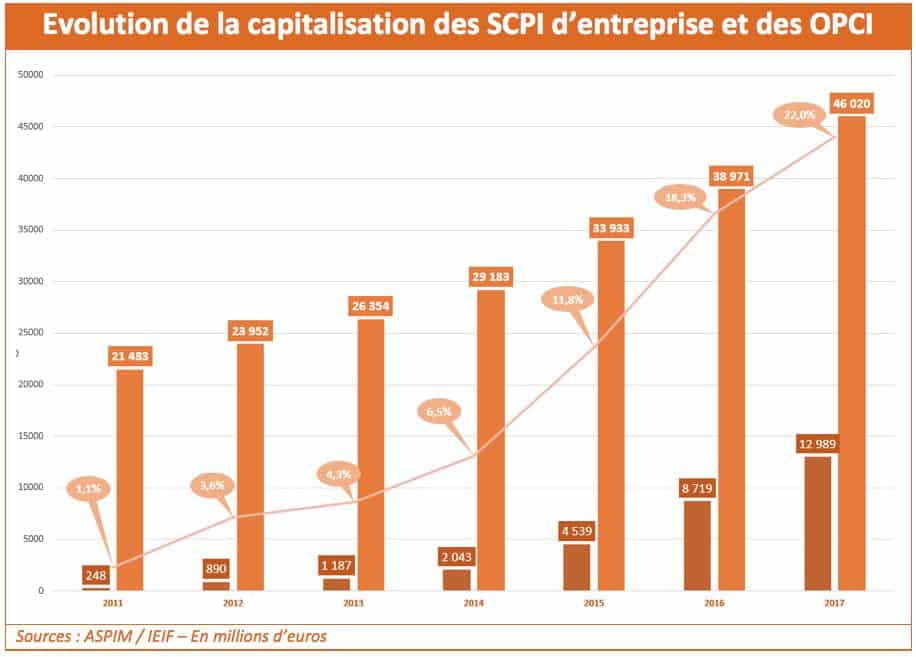

Succès confirmé : pour la 4e année consécutive, SCPI et OPCI grand public signent une année record en termes de collecte. Ils terminent l’année 2017 à de nouveaux sommets en termes d’encours, ces fonds d’investissements immobiliers destinés aux particuliers affichant au total une capitalisation qui frôle dorénavant les 60 Md€…

Nouveaux records décennaux – Les statistiques annuelles, recueillies et traitées par l’IEIF et publiées aujourd’hui par l’ASPIM, ne sont toutefois que des données provisoires. Elles n’agrègent en effet que 79 SCPI immobilier d’entreprises, sur un total de 84. Soit, tout de même, plus de 99% de la collecte nette et de la capitalisation constatées en 2016, ce qui confère une très forte fiabilité aux résultats publiés[2]. Il faudra néanmoins attendre les statistiques relatives aux SCPI d’immobilier résidentiel pour avoir une vue plus complète du secteur. Cette relative approximation, qui aura permis de disposer de ces données avec un mois d’avance par rapport à l’an dernier, ne masque en tout cas pas les tendances de fonds de l’année 2017. Et notamment la confirmation du succès des SCPI et, désormais, des OPCI, auprès des épargnants français. Les SCPI d’entreprise enregistrent, une nouvelle fois, une collecte -bien- supérieure à 3 Md€. Avec 6 Md€, elles se situent toujours bien au-delà des chiffres constatés sur les premières années de la décennie -de 2010 à 2014- , où leur collecte oscillait entre 2 et 2,7 Md€. Quant aux OPCI, ils affichent, comme l’an dernier, une collecte supérieure à 4 Md€ (4,21 Md€ en 2017 vs 4,08 Md€ en 2016). On est très loin, là aussi, des scores enregistrés aux débuts des années 2010, où les souscriptions nettes se comptaient en centaines de millions d’euros…

Tassement de la collecte au second semestre – Mais force est de reconnaître que « l’explosion » de la collecte, évidente en 2015 et en 2016, n’est plus aussi puissante en 2017. Comme l’explique l’ASPIM, « le second semestre a été moins porteur que les six premiers mois de l’année ». Côté SCPI, le compteur semestriel est ainsi passé de 3,7 Md€ au 1er semestre à 2,3 Md€ au second. Et de 2,7 Md€ à 1,5 Md€ côté OPCI… Pour Arnaud Dewachter, Délégué général de l’ASPIM, « ce ralentissement de la dynamique doit s’expliquer aussi bien par la volonté des sociétés de gestion de conserver le contrôle du rythme de la collecte de capitaux par rapport à celui des acquisitions d’immeubles, que par l’annonce estivale du gouvernement sur la Loi de finances à venir ». L’IFI est clairement mis en cause, notamment parce le maintien des deux véhicules dans l’assiette du successeur de l’ISF nuit « à la juste perception des SCPI et des OPCI en tant que contributeurs aux besoins de l’économie et de la société françaises, ce que l’ASPIM continue de déplorer », ajoute Arnaud Dewachter. Ce « tassement », qui reste à confirmer sur 2018, conduit à une progression somme toute modeste de la collecte globale d’une année sur l’autre, de près de 11% (+15,2% pour les SCPI immobilier d’entreprise, +5,5% pour les OPCI), contre plus de 40% en 2016. Il n’empêche pas, en revanche, la capitalisation des SCPI et des OPCI de franchir un nouveau record – un peu plus de 59 Md€ au total, sans tenir compte du poids des SCPI « résidentiel » -. Et la poursuite du « rééquilibrage » entre les deux formules d’épargne immobilière, les OPCI représentant désormais plus de 22% de leur capitalisation totale.

Tassement du rendement net – Côté performance, 2017 marque un nouveau repli du taux de distribution moyen des SCPI, qui passe de 4,64% à 4,43%. Une baisse qui s’explique en partie, selon l’ASPIM, par « une politique de distribution mesurée de la part des gestionnaires », certains d’entre eux préférant mettre du résultat en réserve pour maintenir un niveau de distribution correct au cours des prochaines années. Toutefois, comme le rappelle également l’ASPIM, « le niveau de revenus distribués par les SCPI leur permet de dégager une prime de risque qui demeure confortable (+3,78% par rapport aux emprunts d’Etat à 10 ans) ». Les OPCI, de leur côté, affichent en revanche une légère progression de leur performance annuelle : +3,98%, contre 3,23% en 2016. Pour mémoire, depuis leur création en 2008, la performance annualisée globale des OPCI grand public ressort à 5,3%[3].

Frédéric Tixier

A propos de l’IEIF

L’Institut de l’Epargne Immobilière et Foncière est depuis plus de 20 ans un organisme d’études et de recherche indépendant. Il fournit des informations, des analyses et des prévisions sur les marchés et les investissements immobiliers en France et en Europe. Il est constitué de quatre pôles complémentaires : SCPI, OPCI, Immobilier coté, Immobilier physique et d’un club « Analyse et Prévision ». L’IEIF est aussi le cercle de réflexion des professionnels de l’immobilier et de la finance.

A propos de l’ASPIM

L’Association française des Sociétés de Placement Immobilier (ASPIM) est la structure de représentation de la gestion des fonds immobiliers non cotés que sont les SCPI et les OPCI. Dans ses relations avec les autorités françaises et internationales en charge des sujets intéressant ses adhérents, sociétés de gestion agréées par l’AMF, l’ASPIM défend et promeut les intérêts des investisseurs de ces fonds et s’attache à démontrer les apports à l’économie nationale de ce secteur professionnel.

[1] Taux de distribution sur valeur de marché (TDVM)

[2] Qui seront d’ailleurs mis à jour très prochainement

[3] Période de juin 2008 à décembre 2017.