Elysées Pierre, l’une des plus anciennes et plus importantes SCPI du marché, fait partie des « valeurs sûres » de l’univers de la pierre-papier. L’an dernier, elle a toutefois surpris par une revalorisation très importante de son prix de souscription, et une baisse de son résultat net. Des éléments, parmi d’autres, sur lesquels Dominique Paulhac, Directeur de la Direction des Affaires Immobilières d’HSBC France – la société de gestion d’Elysées Pierre -, apporte son éclairage. Et distille son lot de bonnes nouvelles à venir…

Directeur de la Direction

des Affaires Immobilières

HSBC France

Comment qualifierez-vous le style de gestion et le positionnement d’Elysées Pierre ?

Dominique Paulhac – Elysées Pierre est une SCPI investie en bureaux – et uniquement en bureaux – et en Ile-de-France – et uniquement en Ile-de-France. Pourquoi ? D’abord, parce que nous considérons que Paris et sa région figurent parmi les meilleurs emplacements, au niveau mondial. Il est inutile, selon nous, d’aller chercher ailleurs ce qui fait la valeur d’un bien immobilier : sa rareté et un environnement économique favorable défini par le niveau de concentration de la population, des talents, et de la richesse produite. Ensuite, parce que les bureaux, même s’il est clair que de nouveaux usages sont en train d’émerger, demeureront durablement des lieux d’échanges et donc de création de valeur. Enfin, parce que notre expérience et celle de nos équipes nous poussent -avec bon sens- à rester sur notre « terrain » historique. Qui, je le répète, est exceptionnel…

Et votre style de gestion ?

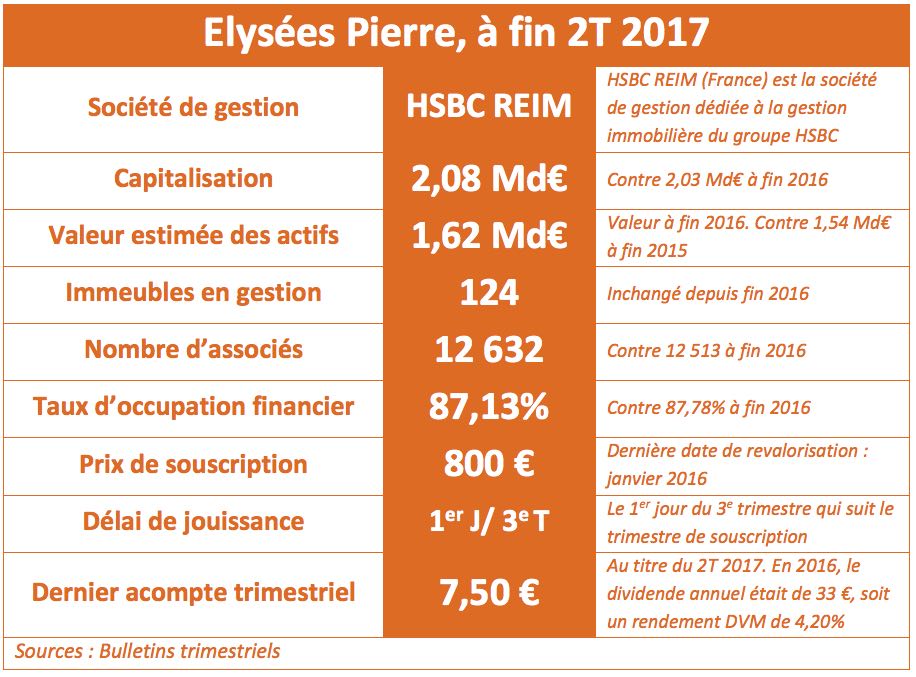

Dominique Paulhac – Notre credo, c’est à la fois la valorisation du patrimoine et la génération d’un rendement résilient sur le long terme. Je vous rappelle qu’Elysées Pierre a fêté l’an dernier ses 30 ans d’existence et dépasse désormais le seuil des 2 Md€ de capitalisation. Ce qui en fait l’une des plus anciennes et des plus importantes SCPI du marché. Et valide, je pense, notre stratégie de gestion fondée, si je dois résumer, sur deux grands principes : éviter tout développement dilutif et privilégier les savoir-faire internes et la proximité. Ce dernier point signifie que nos équipes (35 personnes au total, dont une vingtaine sont dédiées à la gestion immobilière proprement dite) assurent à la fois la gestion stratégique de nos actifs (asset management), mais également leur gestion opérationnelle (property management). Nous pilotons en direct les opérations de maintenance, les travaux, et gérons les relations avec les locataires. Autant dire que nos équipes ont, de ce fait, une connaissance « intime » du patrimoine immobilier d’Elysées Pierre. Une proximité qui présente beaucoup d’avantages – maîtrise des coûts, rapidité et pertinence d’éventuelles mesures correctrices, etc. -, et qui légitime une nouvelle fois le choix stratégique d’implantation de nos investissements en Ile-de-France.

Et quid du développement « non dilutif » ?

Dominique Paulhac – C’est un point essentiel. Nous refusons systématiquement d’investir dans des actifs dont le rendement serait inférieur à celui du dividende que nous escomptons distribuer aux porteurs de parts. De la même manière, nous attachons beaucoup d’importance au niveau de valorisation des parts d’Elysées Pierre. Nous tenons à émettre au prix « juste », celui qui ne lèse pas les actionnaires existants – en évitant leur dilution capitalistique -, et reste cohérent, pour les nouveaux entrants, avec la valeur réelle du patrimoine constitué.

C’est ainsi que vous justifiez la hausse de 23%[1] du prix de la part d’Elysées Pierre sur un an glissant en 2016 ? Et le fait que le prix de souscription représente aujourd’hui plus de 105% de la valeur de reconstitution[2] ?

Dominique Paulhac – Le fait de fixer un prix de souscription supérieur à la valeur de reconstitution correspond parfaitement avec notre philosophie du prix « juste ». Il nous semble normal, compte tenu des engagements que nous prenons envers les porteurs de parts, que les nouveaux souscripteurs « payent », en quelque sorte, une prime à l’entrée. Rappelons que la hausse dont vous faites état est à rapporter aux années 2014 et 2015, et nous semble en ligne avec l’augmentation des valeurs de l’immobilier d’entreprise sur cette période.

Précisément, pour maintenir un dividende de 33 € par part en 2016, compte tenu de la baisse du résultat net de 5,5%, vous avez utilisé 3,53 € en provenance de plus-values réalisées. En 2017, il est également prévu de piocher dans les réserves pour maintenir un dividende de l’ordre de 30 € par part. Cette politique a-t-elle vocation à durer ?

Dominique Paulhac – A fin 2016, nous disposions de 10,76 € de réserve par part. Ce qui, à supposer que notre résultat net ne se redresse pas – ce qui ne figure pas dans nos prévisions -, et que nous soyons amenés à compenser sa baisse par l’utilisation de plus-values à hauteur d’environ 10% du résultat distribué, nous permettrait de « tenir » pendant au moins trois exercices. Mais cela sans compter sur le renouvellement de notre « stock » de plus-values. Or, je ne peux pas donner d’informations trop précises, mais nous avons toutes les raisons de penser que la vente prochaine de l’un de nos actifs va accroître de manière très conséquente le niveau de nos réserves…

Le montant de vos investissements annuels a été divisé par 3,5 entre 2014 (165 M€) et 2016 (47 M€), alors même que le niveau de la collecte nette est resté constant (117 M€/109 M€). Pourquoi un tel décalage ?

Dominique Paulhac – D’abord il convient de relativiser les chiffres car, si on fait le cumul des investissements de 2014 et de 2015, on obtient un montant assez proche de la collecte sur ces deux années. L’investissement n’est pas une activité linéaire, et des effets de calendrier d’exécution peuvent se traduire par des décalages d’un exercice sur l’autre. Ceci dit, comme je l’expliquais précédemment, nous refusons d’investir dans des actifs qui ne nous semblent pas en mesure d’assurer le rendement souhaité pour nos porteurs de parts. Depuis la mi-2016, nous avons effectivement beaucoup de mal, compte tenu des tensions sur le marché immobilier, à trouver des immeubles qui correspondent à ces critères. De ce fait, nous disposons aujourd’hui d’un important solde à investir (environ 130 M€). Mais, là encore sous réserve de réalisation, nous sommes à un stade avancé de négociations sur trois dossiers importants qui vont nous permettre d’utiliser, et dans des conditions attractives, cette trésorerie excédentaire.

Plus globalement, quelle est aujourd’hui votre analyse sur les marchés de l’immobilier physique et les perspectives, en termes de rendement, pour les porteurs de parts de SCPI ?

Dominique Paulhac – La tension que j’évoquais précédemment sur les marchés immobiliers est en train de décroître. Et le flux de souscriptions exceptionnel qui s’adresse aux SCPI depuis plusieurs mois me semble lui aussi en train de ralentir. Ce qui devrait progressivement ramener le marché vers des niveaux de couple prix/rendement plus raisonnables. Quant au placement SCPI, je pense que sa performance va tendre tendanciellement vers un taux de rendement global (dividende et valorisation des parts confondus) de l’ordre de 5%. Enfin rappelons que ce produit peut dans l’avenir jouer son rôle traditionnel – mais, attention, qui n’est pas parfait, et peut subir des décorrélations ponctuelles… – de protection contre l’inflation.

Y a-t-il des projets en cours chez HSBC REIM ? Le lancement d’un OPCI avait été évoqué il y a quelques mois ?

Dominique Paulhac – Nous sommes effectivement en phase de réflexion très avancée sur ce sujet. Il ne s’agira pas, en tout cas, d’un OPCI grand public généraliste. Notre ambition est plutôt de nous positionner sur le créneau de la location meublée non professionnelle, une option ouverte aux OPCI depuis la loi Macron d’août 2015.

Propos recueillis par Frédéric Tixier

[1] L’an dernier, le prix de la part d’Elysée Pierre est passé à 800 € (21 janvier 2016), après avoir déjà été augmenté à 750 € en septembre 2015, et à 700 € (vs 650 €) en janvier 2015. Soit +23% sur un an.

[2] La valeur de reconstitution d’Elysée Pierre était de 759,40 € au 31/12/2016. La réglementation impose que le prix de souscription soit fixé dans une fourchette de plus ou moins 10% de la valeur de reconstitution.

A propos d’Elysées Pierre

Elysées Pierre, SCPI de rendement du Groupe HSBC créée en 1986, est une des plus grosses capitalisations du marché. Très majoritairement investie à Paris – Île de France, principalement sur des immeubles de bureaux occupés par des locataires de première catégorie, Elysées Pierre assure une bonne mutualisation des risques locatifs et permet aux associés de se décharger de tout souci de gestion. Son dynamisme, la qualité de ses immeubles bien localisés et la solidité de ses locataires, lui permettent de bénéficier d’un taux d’occupation financier et d’un taux de recouvrement des loyers et des charges très satisfaisants. Parmi les plus grandes places économiques au monde, l’Ile-de-France bénéficie d’un réseau de transports en commun dense et pratique autour duquel se situent 25 % des entreprises françaises. Le positionnement de la SCPI Elysées Pierre dans ce marché immobilier d’entreprise, le plus profond et le plus liquide d’Europe, permet d’adopter une stratégie d’investissement claire et génératrice de profitabilité. La Société de gestion réalise des acquisitions, dans des immeubles simples à gérer et en conformité avec les exigences des locataires. Par ailleurs, HSBC REIM assure directement une gestion immeuble par immeuble.