A l’instar d’autres analystes du secteur, comme Aurore Vialatte, à l’IEIF, Laurent Saint Aubin, gestionnaire actions spécialiste de l’immobilier européen chez Sofidy, constate l’impressionnante présence des foncières sur les marchés obligataires ces derniers mois. Profitant de conditions de marché favorables, elles réduisent le coût moyen de leur dette et en augmentent la maturité.

A l’instar d’autres analystes du secteur, comme Aurore Vialatte, à l’IEIF, Laurent Saint Aubin, gestionnaire actions spécialiste de l’immobilier européen chez Sofidy, constate l’impressionnante présence des foncières sur les marchés obligataires ces derniers mois. Profitant de conditions de marché favorables, elles réduisent le coût moyen de leur dette et en augmentent la maturité.

Ce ne sont pas moins de sept émissions d’un montant cumulé de 3 420 millions d’euros, d’une durée moyenne (pondérée par les montants levés) de 10,7 ans, assurant un coupon pondéré de 1,39%, qui ont été conclues avec succès depuis le 1er juillet par des foncières cotées de la zone euro.

L’objectif poursuivi était de réduire le coût moyen de leurs financements et d’en augmenter la maturité en procédant en parallèle à des rachats de souches anciennes. Les conclusions que l’on peut tirer de cette politique volontariste sont favorables, du moins pour les plus grandes sociétés du secteur qui ont un accès privilégié aux marchés de capitaux.

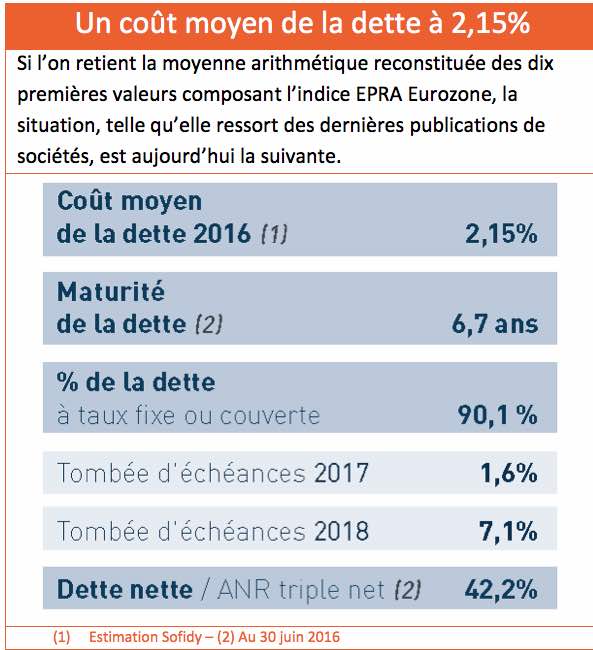

Le coût de la dette levée sur les quatre derniers mois est très inférieur au coût moyen du stock de dette des foncières : 1,39% vs 2,15%. Même avec un taux de l’emprunt d’Etat allemand à dix ans revenu en territoire positif, 17 points de base aujourd’hui, rien n’indique que l’activité de refinancement des foncières pourrait s’interrompre tant le spread demeure élevé.

La maturité de la dette levée, 10,7 ans, est très supérieure à la maturité du stock de dette au 30 juin (6,7 ans). En outre, les foncières de la zone euro continuent de privilégier des niveaux de couverture élevés (plus de 90%). Les foncières engrangent donc de la ressource à long terme avec des conditions fixées à l’avance qui ne seront pas modifiées avant très longtemps quel que soit l’environnement des taux. Rappelons en outre que le stock de dette s’est réduit au cours des dernières années sous l’effet d’une politique généralisée de recentrage sur leur cœur de métier de la part des foncières cotées.

La dette nette des dix principales sociétés de la zone euro ressortait ainsi au 30 juin dernier à 42,2% de la valeur de leurs actifs – et à 34% pour Unibail-Rodamco qui s’est toujours distinguée par son conservatisme en la matière -. Cela leur permettra à l’avenir d’être moins dépendantes des conditions de marché et de pouvoir augmenter significativement leur patrimoine en cas de recul des valeurs.

A propos de Laurent Saint Aubin

Laurent Saint Aubin a débuté sa carrière en 1986 comme analyste financier à la Banque de l’Union Européenne avant de rejoindre la société de Bourse Ferri puis le CCF. Il a été ensuite Directeur Général d’ING France Securities en charge des activités de marché Actions à Paris, puis, à compter de 2006, responsable des activités de vente et de recherche sur l’immobilier coté au sein du groupe Aurel BGC. Membre de la SFAF, il a reçu en 2012 le trophée du meilleur analyste des sociétés d’investissement immobilier cotées (SIIC). Depuis 2014, il gère le FCP Sofidy Sélection 1, où il développe une gestion discrétionnaire visant à « surperformer, via une exposition aux actions du secteur immobilier de l’Union européenne, l’indicateur de référence FTSE EPRA/NAREIT Euro Zone Capped dividendes nets réinvestis ».