La SCPI gérée par NAMI-AEW-Europe, distribuée notamment par le réseau Banque Populaire, va émettre 138 613 nouvelles parts à 505 € entre le 11 septembre et le 29 janvier prochains.

La SCPI gérée par NAMI-AEW-Europe, distribuée notamment par le réseau Banque Populaire, va émettre 138 613 nouvelles parts à 505 € entre le 11 septembre et le 29 janvier prochains.

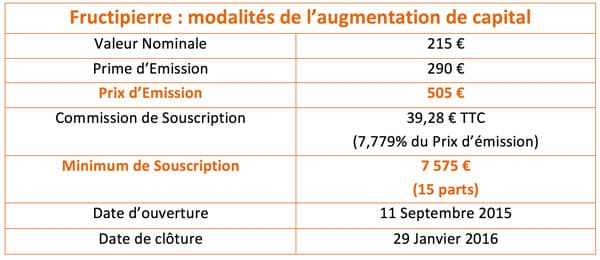

Connue pour la sécurité de sa gestion et la prudence de sa politique de collecte, la SCPI Fructipierre procède à son augmentation de capital annuelle, à compter du 11 septembre 2015. Comme lors des précédentes levées de fonds, le « navire amiral » de la société de gestion NAMI-AEW-Europe a déjà prévu une option qui lui permettra, en cas de souscription intégrale avant la date de clôture prévue (29 janvier 2016), de majorer le montant de l’augmentation de capital jusqu’à 30 % au-delà du montant initialement prévu.

Modalités de l’opération – Le capital nominal sera augmenté de 29,8 M€ (138 613 parts de 215 € de nominal). Compte tenu d’une prime d’émission de 290 € par part, le montant des souscriptions nouvelles est fixé à 40,2 M€, soit environ 5,8 % de sa capitalisation. Au terme de cette opération, le capital de Fructipierre sera porté à 351 956 290 euros, la SCPI levant au passage 70 M€, soit déjà environ 5 M€ de plus que lors de la précédente augmentation de capital, montant de la sur-allocation compris. L’an dernier, la SCPI avait en effet dû mettre en œuvre l’option lui permettant d’accroître de 30 % le montant de l’augmentation de capital prévue, compte tenu de l’appétit récurrent des investisseurs pour cette SCPI qui affiche toujours des ambitions modestes en termes de collecte.

Prix d’émission en hausse – Le prix d’émission, fixé à 505 €, est fort logiquement situé entre la valeur de réalisation (458,22 €) et de reconstitution (527,40 €) de la SCPI. Il est supérieur au prix moyen payé par les acquéreurs sur le marché secondaire au cours du dernier trimestre frais inclus (502,89 € au 2nd trimestre 2015), mais le prix d’émission hors commission de souscription (465,72 €) reste inférieur au prix moyen payé par les acquéreurs sur le marché secondaire hors frais (461,79 € au 2nd trimestre 2015).

Rendement prévisionnel en baisse – Dans son dernier rapport trimestriel (2nd trimestre 2015), la société maintient son objectif de revenu annuel prévisionnel à 22,50 €, incluant 3 € de distribution de plus-values. C’est effectivement moins qu’en 2014 (24 €, dont 6 € de plus-values) et en 2013 (25,44 €, dont 3 € de plus-values), et cela aura pour effet d’abaisser une nouvelle fois le taux de distribution sur valeur de marché –« DVM »[1]-, déjà passé de 5,13 % en 2013 à 4,81 % en 2014. Rappelons toutefois que la SCPI dispose de réserves importantes puisqu’au 31 décembre dernier, les plus-values encaissées mais non distribuées et le report à nouveau (environ 42,5 M€) représentaient 17 mois de distribution…. «Les 6 euros de plus-values distribués en 2014, et la quasi-totalité des 3 euros distribués cette année n’ont pas entamé ces réserves, car ils proviennent d’une opération de cession réalisée l’an dernier qui avait généré une plus-value d’environ 9 euros par part », précise d’ailleurs Louis-Renault Margerand, Directeur du Développement chez NAMI AEW Europe.

Hausse du taux de vacances, mais…. Les résultats opérationnels de la SCPI sont en ligne avec le contexte économique, marqué par « la morosité du marché locatif », comme le souligne NAMI-AEW-Europe, et auquel sont confrontés tous les grands propriétaires fonciers. Le taux d’occupation financier de Fructipierre n’était plus que de 87,32 % au 30 juin dernier, contre 88,46 % au 31 mars. La direction de NAMI-AEW-Europe reconnaît d’ailleurs que « le taux d’occupation de la SCPI Fructipierre demeure à conforter encore davantage », mais explique que ce « léger recul » est dû « aux départs enregistrés au début du trimestre et au délai nécessaire pour relouer les surfaces ainsi libérées ». La situation de Fructipierre ne constitue toutefois pas une exception sur un marché de la relocation, on l’a dit, pour le moins poussif. Soulignons aussi que sur les 12,68 % de vacance financière, 2,56 % sont imputables à des franchises de loyer, un pourcentage qui est quant à lui en baisse constante. «Cet indicateur doit être interprêté positivement, explique Louis-Renault Margerand. Les franchises de loyers que nous avions consenties afin de relouer les immeubles vacants, dans un contexte de marché difficile, tombent les unes après les autres, ce qui va conduire mécaniquement à une amélioration du taux d’occupation financier et donc des revenus locatifs futurs ». Et il est vrai que la société de gestion a su démontrer par le passé sa capacité à gérer efficacement son parc locatif. La SCPI Fructipierre affiche en effet, au 31 décembre 2014, un TRI de 7,65 % sur 5 ans (9,37 % sur 10 ans), ce qui la situe très au-delà de la moyenne de sa catégorie des SCPI de bureaux (respectivement 5,27 % et 8,42 % sur 5 et 10 ans).

A propos de la SCPI Fructipierre[2]

Fructipierre est une SCPI détenant des actifs d’immobiliers d’entreprise. Son patrimoine est principalement constitué de bureaux, locaux commerciaux, à Paris en Ile-de-France et minoritairement sur les principales métropoles régionales (Lille, Lyon).

[1] Introduit par l’ASPIM depuis le 1er juillet 2012, le « DVM » a vocation à remplacer la notion de taux de rendement. Le DVM est le ratio entre le dividende brut distribué par part et le prix moyen de la part sur l’année.

[2] Cette information est extraite d’un document officiel de la société.