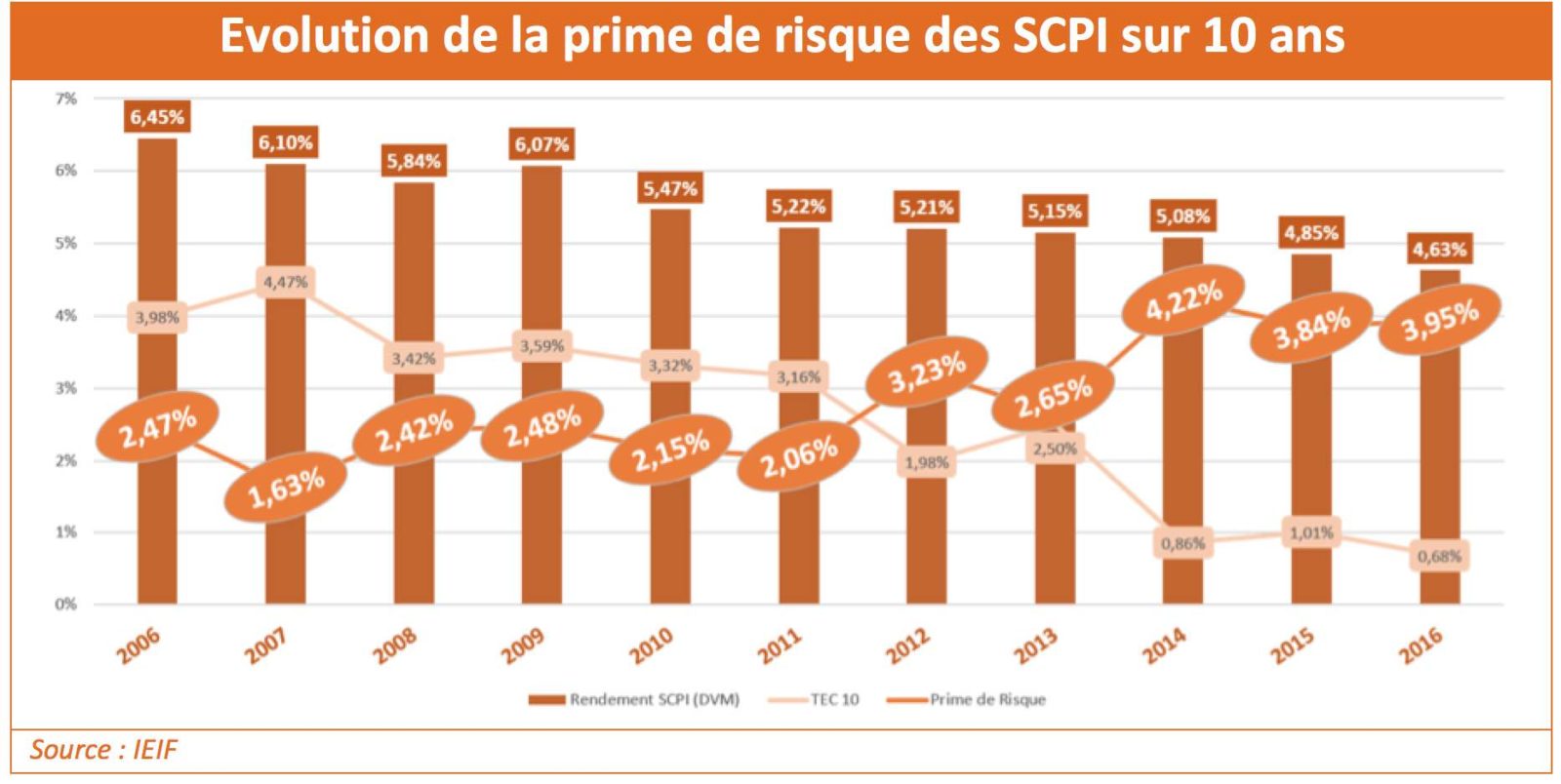

Avec un rendement de 4,63% en 2016, contre 4,85% en 2015, le taux de distribution des SCPI est en baisse. Mais la prime de risque de ces véhicules de la pierre-papier, autrement dit le différentiel entre leur rendement et le taux sans risque (0,68% en 2016) demeure à un niveau élevé : 3,95% en 2016. Une baisse est probable en 2017.

Avec un rendement de 4,63% en 2016, contre 4,85% en 2015, le taux de distribution des SCPI est en baisse. Mais la prime de risque de ces véhicules de la pierre-papier, autrement dit le différentiel entre leur rendement et le taux sans risque (0,68% en 2016) demeure à un niveau élevé : 3,95% en 2016. Une baisse est probable en 2017.

Les SCPI mettent du temps à répercuter dans la distribution de leurs revenus les tensions qui affectent leurs marchés d’investissement sous-jacents. En baisse constante depuis 2009, année où il s’établissait à 6,07%, leur rendement facial s’est une nouvelle fois déprécié en 2016, dans un contexte pourtant euphorique en termes de collecte.

3,95% en 2016 – A 4,63% contre 4,85% en 2015, cette performance n’en demeure pas moins toujours aussi attractive, comparée à celle des placements sans risque. Le rendement des emprunts d’Etat à 10 ans (Taux de l’Echéance Constante 10 ans = TEC 10) s’est en effet lui aussi abaissé l’an dernier, et dans des proportions plus importantes, passant de nouveau sous la barre de 1% (0,68% en 2016). Conséquence : la prime de risque des SCPI, autrement dit l’écart entre leur rendement facial et celui d’un placement théorique sans risque s’est apprécié d’une année sur l’autre, passant de 3,84% en 2015 à 3,95% en 2016. Cette prime de risque qui, rappelons-le, était négative au début des années 90, a touché un plus haut historique en 2014 (4,22%).

Baisse attendue en 2017– L’année écoulée marque toutefois sans doute la fin de cet important différentiel. En raison, bien sûr, de la remontée des taux d’intérêts qui semble inéluctable, quelle qu’en soit le rythme et l’ampleur. Et du fait des tensions qui affectent structurellement le marché de l’immobilier d’entreprise sur lequel interviennent majoritairement les SCPI. Après les difficultés rencontrées sur le marché locatif des bureaux, qui ont pesé ces dernières années sur le niveau des loyers, c’est aussi la hausse du prix des actifs (bureaux prime notamment) qui impacte de plus en plus négativement les performances de l’immobilier d’entreprise.

Délicat dans ces conditions, même en puisant dans les réserves, de maintenir des taux de distribution durablement supérieurs aux rendements générés par les nouvelles acquisitions. 2017 devrait donc signer une nouvelle baisse – modérée – du rendement facial des SCPI, et sans doute plus importante de leur prime de risque. Qui restera néanmoins parmi les plus élevées des placements collectifs proposés aux investisseurs particuliers…

A propos de l’IEIF

L’Institut de l’Epargne Immobilière et Foncière est depuis plus de 20 ans un organisme d’études et de recherche indépendant. Il fournit des informations, des analyses et des prévisions sur les marchés et les investissements immobiliers en France et en Europe. Il est constitué de quatre pôles complémentaires : SCPI, OPCI, Immobilier coté, Immobilier physique et d’un club « Analyse et Prévision ». L’IEIF est aussi le cercle de réflexion des professionnels de l’immobilier et de la finance.