La 21e édition du baromètre MSCI, qui recense les anticipations des principaux acteurs du marché immobilier français, annonce une légère remontée des taux de rendement prime des bureaux parisiens (QCA) et des centres commerciaux pour… 2018. Un possible renversement de tendance qui demande à être confirmé.

La 21e édition du baromètre MSCI, qui recense les anticipations des principaux acteurs du marché immobilier français, annonce une légère remontée des taux de rendement prime des bureaux parisiens (QCA) et des centres commerciaux pour… 2018. Un possible renversement de tendance qui demande à être confirmé.

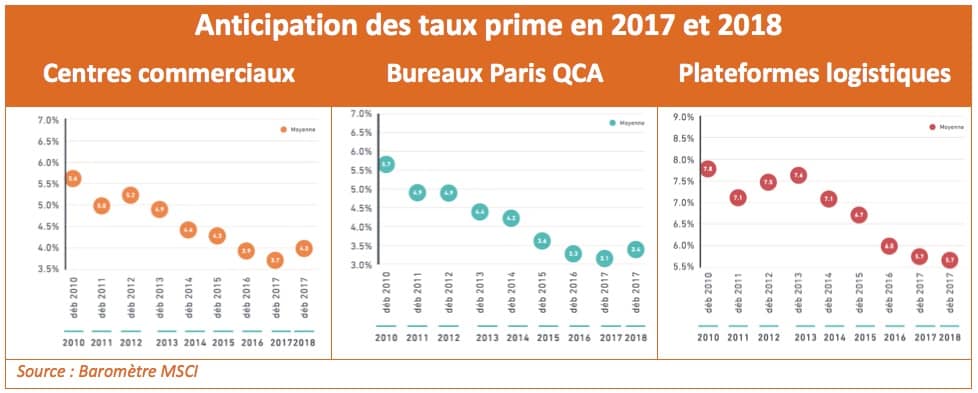

Le mouvement de compression des rendements des actifs immobiliers « sécurisés » toucherait-il à sa fin ? Alors que la rentabilité prime des bureaux parisiens, centres commerciaux et plateformes logistiques s’est une nouvelle fois dépréciée en 2016, les panelistes du baromètre MSCI de l’investissement immobilier français – une trentaine d’acteurs gérant collectivement plus de 100 Md€ d’actifs – anticipent un renversement de tendance dès l’an prochain.

Baisse tendancielle depuis 2012 – Au 4e trimestre 2016, en raison d’un contexte « d’appétit toujours élevé pour les investissements immobiliers », le taux de rendement des bureaux prime dans Paris QCA s’est établi à 3,0%, selon Crédit Foncier Immobilier, partenaire de MSCI sur ce baromètre. Consacrant une nouvelle baisse par rapport au trimestre et aux années précédentes, le taux de rendement de ces actifs étant tendanciellement en diminution depuis 2012. Même constat côté centres commerciaux, leur taux prime étant descendu à 3,75% au quatrième trimestre 2016 (contre plus de 5% en 2012), et des plateformes logistiques (5,75% au 4T 2016 contre plus de 7,5% en 2012).

Scénario de stabilisation en 2017 – Les panelistes anticipent un scénario de stabilisation pour 2017. Les taux prime en bureaux QCA devraient s’établir en moyenne à 3,1%, pour ensuite remonter à 3,4% début 2018. Ce qui constituerait une première depuis la crise… Même scénario pour les centres commerciaux, dont le rendement prime pourrait se stabiliser à 3,7% en 2018 puis remonter à 4% en 2018. Les plateformes logistiques connaîtraient en revanche une évolution différente : de nouveau en baisse en 2017 (5,7% vs 5,75% au 4T 2016), elles se stabiliseraient simplement en 2018.

A noter que le baromètre prévoit par ailleurs un volume d’investissement pour 2017 dans l’épure de celui constaté en 2016 (de l’ordre de 23,1 Md€), et une baisse des transactions en 2018 (de l’ordre de 21,7 Md€).

A propos du baromètre MSCI

Depuis plus de sept ans, les plus grandes sociétés d’investissement présentes en France confient à MSCI leurs anticipations concernant les grandes tendances à venir du marché immobilier. Stratégie d’investissement, taux de rendement des actifs immobiliers, loyers faciaux contre revenus nets, mesures d’accompagnement… une vingtaine d’indicateurs est passée au crible.

Composition du panel : AEW Europe, Affine, AG2R La Mondiale, Allianz Real Estate France, Altarea France, Amundi Immobilier, Aviva Investors, AXA Real Estate France, BNP Paribas Cardif, BNP Paribas REIM, Caisse des Dépôts, CBRE Global Investors, Corum AM, Foncières des Régions, Gecina, Generali Real Estate, Groupama Immobilier, Grosvenor, Hammerson, Invesco Real Estate, Klépierre, La Française REM, La Française Real Estate Partners, LaSalle Investment Management, Mercialys, Perial, Primonial REIM, Segro, SFL, STAM Europe, Union Investment France, Valad et Swiss Life REIM.