Nouveaux records historiques en termes de collecte pour les SCPI et les OPCI. Les 1ère premières recueillent plus de 5,5 Md€ de souscriptions nettes (+30% vs 2015), les seconds plus de 4 Md€ (+66,5% vs 2015). Leur capitalisation globale dépasse les 50 Md€. Le rendement moyen[1] des SCPI immobilier d’entreprise s’érode à 4,63%.

Nouveaux records historiques en termes de collecte pour les SCPI et les OPCI. Les 1ère premières recueillent plus de 5,5 Md€ de souscriptions nettes (+30% vs 2015), les seconds plus de 4 Md€ (+66,5% vs 2015). Leur capitalisation globale dépasse les 50 Md€. Le rendement moyen[1] des SCPI immobilier d’entreprise s’érode à 4,63%.

Les SCPI, mais aussi désormais les OPCI, confirment leur forte attractivité auprès des épargnants. Ces deux produits de la pierre-papier signent une 3e année exceptionnelle en termes de collecte, et terminent l’exercice 2016 sur de nouveaux records en termes d’encours.

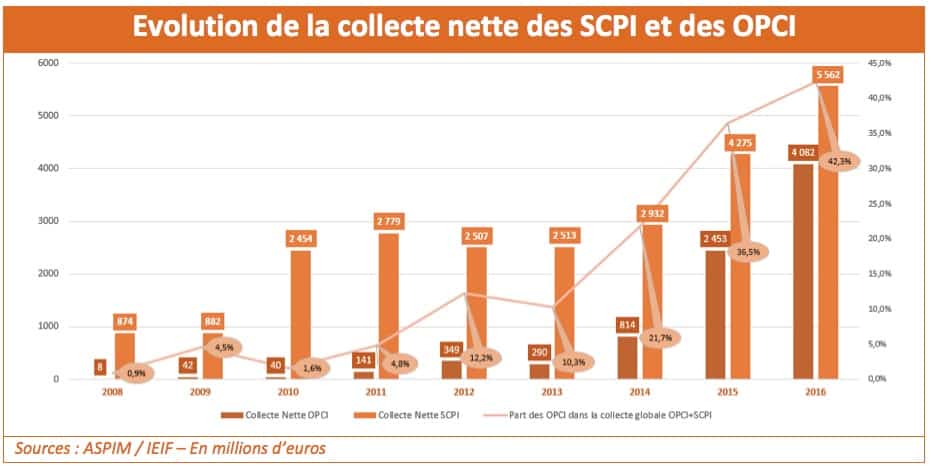

Nouvelle collecte record, tous produits confondus

Sur l’ensemble de l’année écoulée, les 178 SCPI recensées par l’IEIF, en liaison avec l’ASPIM, ont en effet collecté 5,56 Md€, soit 30% de plus qu’en 2015. C’est un peu moins, en relatif, que l’an dernier, où la collecte avait bondi de 45,8% par rapport à 2014. Mais toujours beaucoup plus qu’en 2014 (+16,6%) et 2013 (+4%). En absolu, le montant est surtout de plus en plus impressionnant. Comme le rappelle l’ASPIM, dans le communiqué publié aujourd’hui, « cette attractivité remarquable peut être mise en perspective avec le rythme de collecte observé de 2010 à 2014, qui était compris entre 2,46 et 2,93 Md€ ». Côté OPCI, la dynamique est tout aussi frappante. L’explosion de la collecte de ces « petits frères » des SCPI est plus récente, et encore plus exceptionnelle. Avec 4,08 Md€, les souscriptions nettes enregistrées par les 12 OPCI recensés par l’IEIF à fin 2016 bondissent de plus 66% par rapport à 2015. Même si l’on sait que l’essentiel de ces nouveaux encours sont collectés par l’Opcimmo d’Amundi Immobilier, ils représentent désormais plus de 40% des sommes collectées par les SCPI. Une proportion qui risque d’ailleurs d’encore augmenter au cours des prochaines années, compte tenu des ambitions des sociétés de gestion sur le produit OPCI…

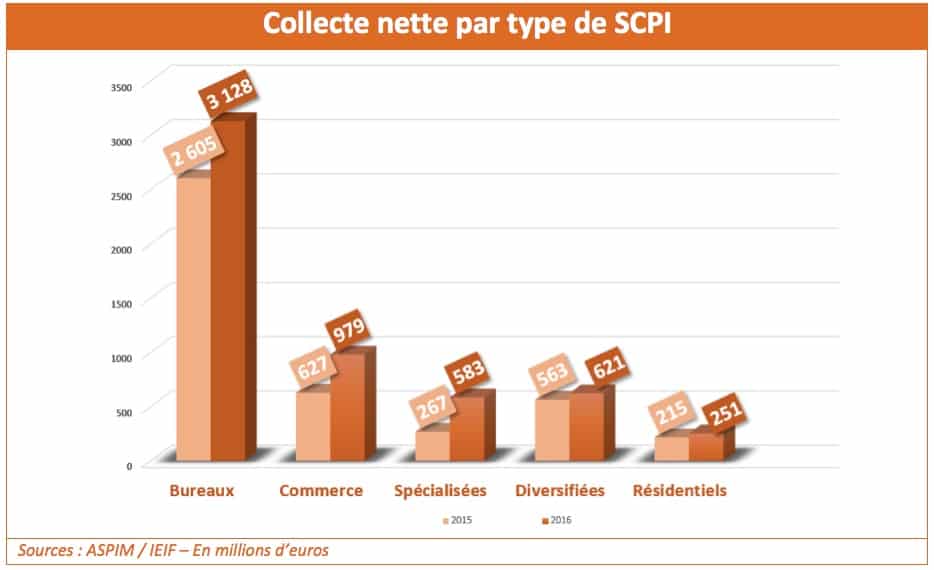

Les SCPI de bureaux et spécialisées en vedette

Comme les années précédentes, ce sont les SCPI immobilier d’entreprises qui drainent l’essentiel de la collecte (95,5%), les SCPI de bureaux se taillant une nouvelle fois la part du lion (56,5% des SCPI d’entreprises). Mais 2016 se distingue par une montée en puissance de la catégorie « spécialisées » dont la collecte nette a plus que doublé par rapport à l’an dernier. En termes de capitalisation, les forces en présence sont en revanche relativement stables, les SCPI de bureaux conservant leur pole position, avec 28,7 Md€ d’encours, suivies des SCPI de commerces (6,4 Md€), les SCPI résidentiels (4 Md€), les diversifiées (3 Md€) et les spécialisées (1,2 Md€).

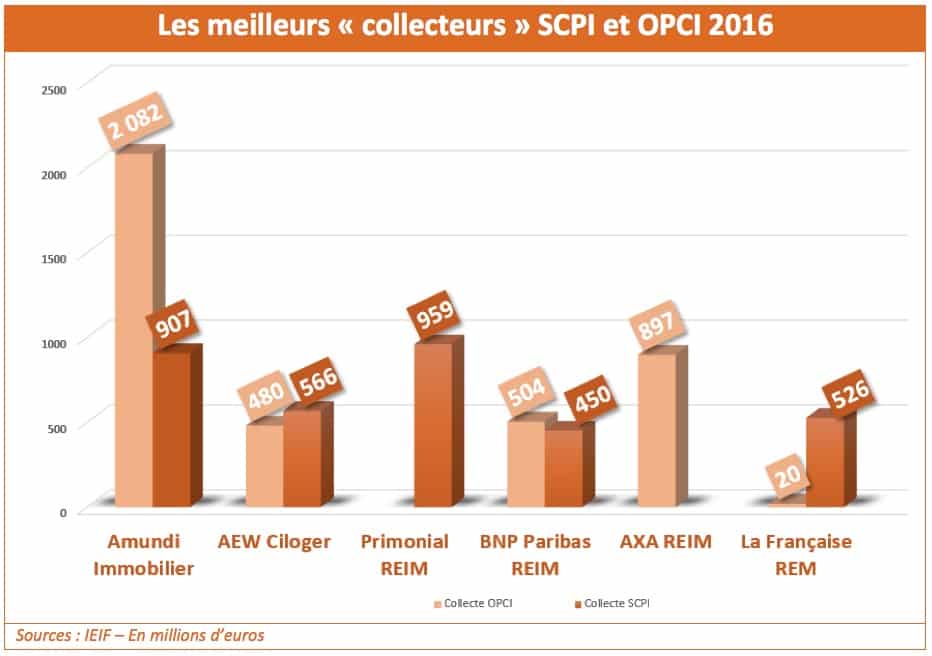

Meilleurs collecteurs 2016 : Amundi au global, Primonial en SCPI

Selon les données collectées par l’IEIF pour l’ASPIM, la société de gestion qui a le plus collecté en 2016 est une nouvelle fois Amundi Immobilier. Avec une collecte nette, tous produits confondus, de 2 990 M€, elle conserve la première position occupée depuis l’an dernier aux dépens de Primonial REIM. Cette dernière reprend en revanche le leadership sur la collecte SCPI. Avec 959 M€, Primonial fait mieux que l’an dernier (622 M€), et mieux qu’Amundi (907 M€), ce dernier restant en revanche leader incontesté en matière d’OPCI (plus de 2 Md€ collectés en 2016).

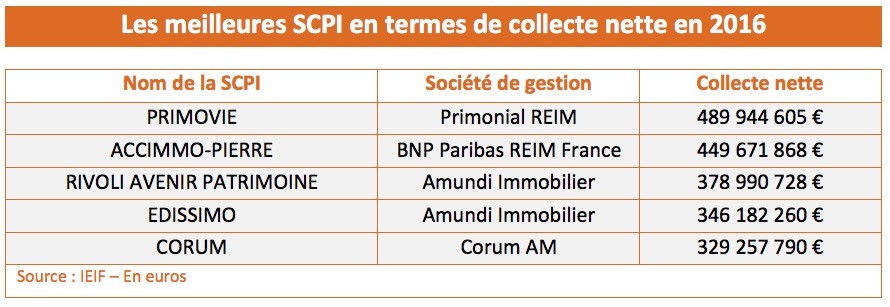

Les SCPI les plus souscrites

On retrouve fort logiquement dans le palmarès des SCPI ayant le plus collecté en 2016 des produits gérés par les sociétés de gestion les plus collectrices en fonds nets. Telle Amundi Immobilier qui place deux de ses produits aux 3e et 4e places, ces deux SCPI ayant désormais franchi la barre des 2 Md€ d’encours sous gestion. C’est toutefois toujours Immorente, chez Sofidy, qui conserve le statut de 1re SCPI en termes de capitalisation, avec un encours de 2,47 Md€ au 31 décembre 2016.

Côté rendement, 2016 marque un nouveau repli du taux de distribution moyen des SCPI qui passe de 4,85% à 4,63%. Mais, pour Arnaud Dewachter, le Délégué général de l’ASPIM, « cette performance des SCPI, si elle connaît un tassement, témoigne avant tout du maintien de la solidité financière de ces sociétés au terme de dix années de crise financière ».

A propos de l’IEIF

L’Institut de l’Epargne Immobilière et Foncière est depuis plus de 20 ans un organisme d’études et de recherche indépendant. Il fournit des informations, des analyses et des prévisions sur les marchés et les investissements immobiliers en France et en Europe. Il est constitué de quatre pôles complémentaires : SCPI, OPCI, Immobilier coté, Immobilier physique et d’un club « Analyse et Prévision ». L’IEIF est aussi le cercle de réflexion des professionnels de l’immobilier et de la finance.

A propos de l’ASPIM

L’Association française des Sociétés de Placement Immobilier (ASPIM) est la structure de représentation de la gestion des fonds immobiliers non cotés que sont les SCPI et les OPCI. Dans ses relations avec les autorités françaises et internationales en charge des sujets intéressant ses adhérents, sociétés de gestion agréées par l’AMF, l’ASPIM défend et promeut les intérêts des investisseurs de ces fonds et s’attache à démontrer les apports à l’économie nationale de ce secteur professionnel

[1] Taux de distribution sur valeur de marché (TDVM)