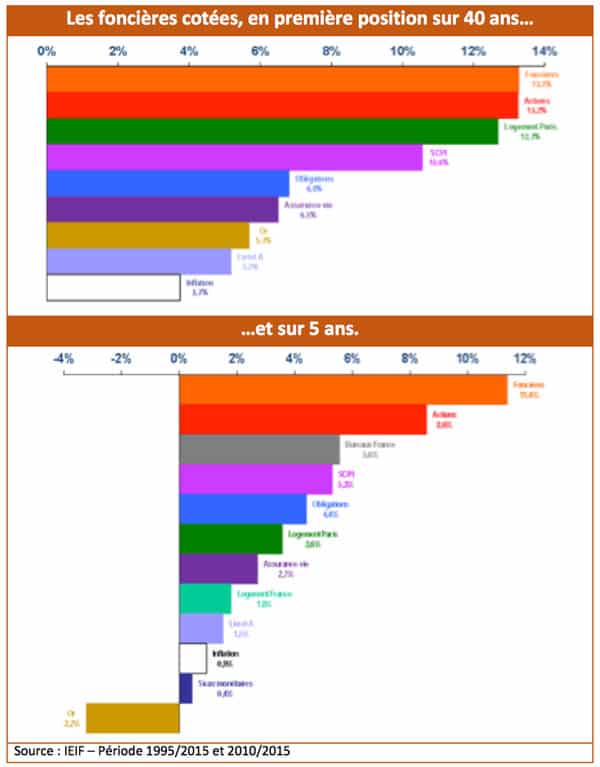

Les foncières cotés en Bourse se hissent en tête des palmarès comparant les TRI des placements sur longue période. Sur 40 ans, leur rendement annualisé atteint 13,3%, un poil de mieux que l’ensemble des actions (13,2%). Mais l’écart se creuse sur de plus courtes périodes. Sans surprise, les autres formules de placement immobilier, en direct, ou via des SCPI, font globalement mieux que les obligations, fonds en euros ou placements monétaires.

L’immobilier, coté ou non coté, est globalement le placement le plus rentable à moyen et long termes. C’est l’enseignement que l’on peut tirer de l’une des dernières études de l’IEIF, comparant le TRI (Taux de Rendement Interne) de diverses formules d’épargne sur 5, 10, 15, 20, 30 et 40 ans[1].

Les foncières cotées, en pole position sur quasiment toutes les périodes analysées – Les foncières cotées sont nettement en tête des palmarès, sur toutes les périodes analysées, à l’exception de la période de 30 ans, où elles ne se situent qu’en 3e position (9,2%), derrière les actions (10,3%) et le logement à Paris (10,1%). Leurs TRI sont compris entre, au pire 8,8% (sur 10 ans), au mieux 14,2% (sur 15 ans). Comme l’explique Charles-Henri de Marignan, l’auteur de l’étude, « la performance des foncières cotées a été fortement dynamisée par la création du statut SIIC en 2002, qui leur a permis d’adopter une gestion dynamique de leur patrimoine immobilier au travers d’une politique active d’arbitrage et de diversification, ainsi que de leur endettement financier en tirant parti de la baisse des taux d’intérêt ». Les foncières sont effectivement les grandes gagnantes du contexte de détente monétaire, qui a joué à la fois sur la valeur de leurs actifs -par la compression des taux de capitalisation- et de leurs passifs -réduction du coût de l’endettement-.

Volatilité élevée pour les actifs cotés – Mais si les foncières figurent en tête des placements les plus rémunérateurs, elles sont également en haut des classements en termes de risque, avec des niveaux de volatilité compris entre 20% et 30% sur longue période. Comparées à l’ensemble des actions, elles offrent néanmoins un couple rendement/risque plus attrayant. « Quelle que soit la période étudiée, les foncières surperforment toujours les actions », écrit Charles-Henri de Marignan. Les actifs immobiliers « physiques », que ce soient les logements ou les bureaux, affichent quant à eux des volatilités beaucoup plus faibles (entre 8% et 10%), pour des rendements souvent dans le haut de la fourchette. Sur 40 ans, par exemple, les logements à Paris se placent en 3e position (12,7% de TRI), juste derrière les foncières et les actions. Sur 30 ans, ils sont en 2e position (10,1%) derrière les actions (10,3%). Sur des périodes plus courtes (5 ou 10 ans), en revanche, leurs performances relatives s’effondrent. « 2015 correspond à un point de rupture pour le classement du logement à Paris sur courte et moyenne périodes : l’an dernier, sur 5 et 10 ans, il arrivait en 2e et 3e positions alors qu’en 2015 il arrive en 5e et 10e positions », constate l’analyste de l’IEIF, rappelant que « la très forte valorisation des actifs résidentiels à Paris entre 1999 et 2010 constitue la principale explication de leur performance sur le long terme ».

Bureaux et SCPI devant assurance vie et placements monétaires – L’immobilier d’entreprise, en direct ou via les SCPI, offre des performances globalement supérieures à celles délivrées par les placements financiers traditionnels. Les SCPI se situent souvent dans le 1er tiers des palmarès. 6e sur 30 et 20 ans, 4e sur 40, 10 et 5 ans, 3e sur 15 ans, avec en outre « un niveau de volatilité très limité, inférieur à celui des actifs immobiliers « physiques » en direct », souligne Charles-Henri de Marignan. Elles font mieux que les fonds en euros de l’assurance vie « dont les TRI baissent en même temps que les durées de détention ». Les obligations connaissent des performances « régulières », à la différence de l’or, dont le classement relatif se modifie considérablement d’une période à l’autre.

En réalité, comme l’explique l’analyste de l’IEIF, c’est au final grâce à leur valorisation en capital que les meilleurs actifs dits de rendements ont surperformé. Ceux qui ont bénéficié de la baisse des taux, comme l’immobilier, direct ou coté, ou les obligations, figurent en haut des palmarès. Ceux dont le rendement en capital dépend de la croissance économique (actions, inflation, or) se placent en queue de peloton…

A propos de l’IEIF

L’Institut de l’Épargne Immobilière et Foncière, centre de recherche indépendant, est le lieu privilégié d’échanges et de réflexions pour les professionnels de l’immobilier et de l’investissement.

Sa mission est de fournir de l’information, des analyses et des prévisions, et d’être un incubateur d’idées pour la profession.

[1] 40 ans de performances comparées 1975-2015 – Les placements sur longue période : immobilier, placements monétaires, assurance-vie, obligations, actions, or – IEIF/mai 2016.