Le spécialiste de l’immobilier d’entreprise en régions annonçait fin 2014 une amélioration sensible de sa rentabilité. Promesse pour l’instant tenue, avec une hausse de 168 % de son bénéfice net semestriel…

Le spécialiste de l’immobilier d’entreprise en régions annonçait fin 2014 une amélioration sensible de sa rentabilité. Promesse pour l’instant tenue, avec une hausse de 168 % de son bénéfice net semestriel…

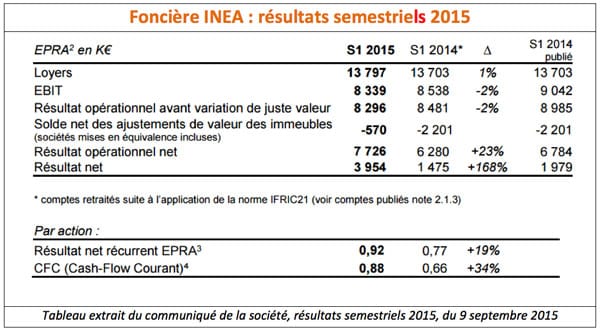

« Foncière INEA anticipe une amélioration sensible de sa rentabilité et prévoit une progression de son résultat net récurrent par action de plus de 15 % par an sur la période 2015-2018… » : les promesses annoncées par Philippe Rosio, Président-Directeur général, lors de la publication des résultats annuels 2014, en février dernier, semblent suivies d’effets. Au cours du 1er semestre 2015, la foncière spécialisée dans l’acquisition d’immobilier d’entreprise neuf en régions, a effectivement bonifié la quasi-totalité de ses indicateurs opérationnels et financiers.

Hausse de l’activité locative. L’activité locative reste soutenue, avec 27 nouveaux baux signés (surface de 9 400 m2), conduisant à une progression des loyers, à périmètre constant, de 2,3 % sur la période marquée notamment, au premier trimestre, par la mise en exploitation de l’actif Marseille Docks Libres, un immeuble de bureaux en bois massif labellisé RT2012-20%. Le chiffre d’affaires, à 13,8 M€, est en hausse de 0,7 %, et le taux d’occupation s’améliore, à 86,2 % au 30 juin, contre 85,1 % six mois plus tôt.

Amélioration des ratios financiers. Les charges financières sont quant à elles en fort repli, de 16 % sur les 12 derniers mois. Une conséquence des opérations de refinancement réalisées depuis la mi-2014 (renouvellement par anticipation des emprunts hypothécaires), qui auront ramené le coût moyen de la dette à 2,75 % au 30 juin, contre 3,61 % au 31 décembre 2014, et 4,36 % au 31 décembre 2013. La maturité moyenne du passif a également été allongée (6,9 ans, contre 5,4 ans), une opération d’autant plus intéressante que 70 % de la dette sont couverts contre une remontée des taux. Compte tenu d’une hausse de la dette nette (203 M€, contre 191 M€ au 31 décembre), le ratio d’endettement financier passe de 46,8 % à 48,3 %, l’amélioration des conditions de refinancement conduisant en revanche à la stabilité du ratio de couverture des frais financiers (à 2,6).

Rentabilité en forte hausse et progression de l’actif net réévalué. La conjonction de tous ces facteurs, ainsi qu’une variation positive du solde net des ajustements de la valeur du patrimoine (+1,6 M€), conduisent à un quasi-triplement du résultat net (+168 %). Le résultat net courant progresse de 24 % (en valeur) et de 19 % (par action), tout comme le cash-flow courant (+40 % en valeur et +34 % par action). L’actif net réévalué triple net (NNNAV) progresse de 1,7 % sur 6 mois (238 M€ au 30 juin 2015), et l’actif net réévalué triple net EPRA par action de 1,7 %, malgré l’accroissement du nombre de titres (+1 %)[1]. Rappelons enfin que la valeur du patrimoine (droits compris) de Foncière INEA s’établit au 30 juin à 451 M€. Constitué de 111 immeubles d’une surface de près de 250 000 m², ce patrimoine offre un rendement potentiel de 7,9 %, selon la société.

Foncière INEA cotait 40,50 € le 11 septembre, un cours quasiment inchangé depuis l’annonce des résultats semestriels, contre 40,80 € au 30 juin 2015. A ce niveau, selon la société, la décote du titre par rapport à l’actif net réévalué est de 15 % (droits compris) et de 6 % (hors droits).

[1] Suite à l’augmentation de capital liée au paiement partiel du dividende en actions.

A propos de Foncière INEA[2] Créée en mars 2005, Foncière INEA investit dans l’immobilier d’entreprise sur des actifs neufs en régions avec une volonté de création de valeur à l’acquisition. Au 30 juin 2015, Foncière INEA dispose d’un patrimoine de 111 immeubles neufs ou récents, principalement à usage de bureaux, localisés dans 24 métropoles régionales, d’une surface utile totale de 250 000 m2 et d’une valeur de 451 M€. Ce portefeuille offre un rendement locatif potentiel de près de 8 %. La mise en œuvre de cette stratégie positionne aujourd’hui Foncière INEA comme une valeur de croissance, offrant un profil à la fois rentable et défensif dans l’immobilier coté.

[2] Cette information est extraite d’un document officiel de la société.