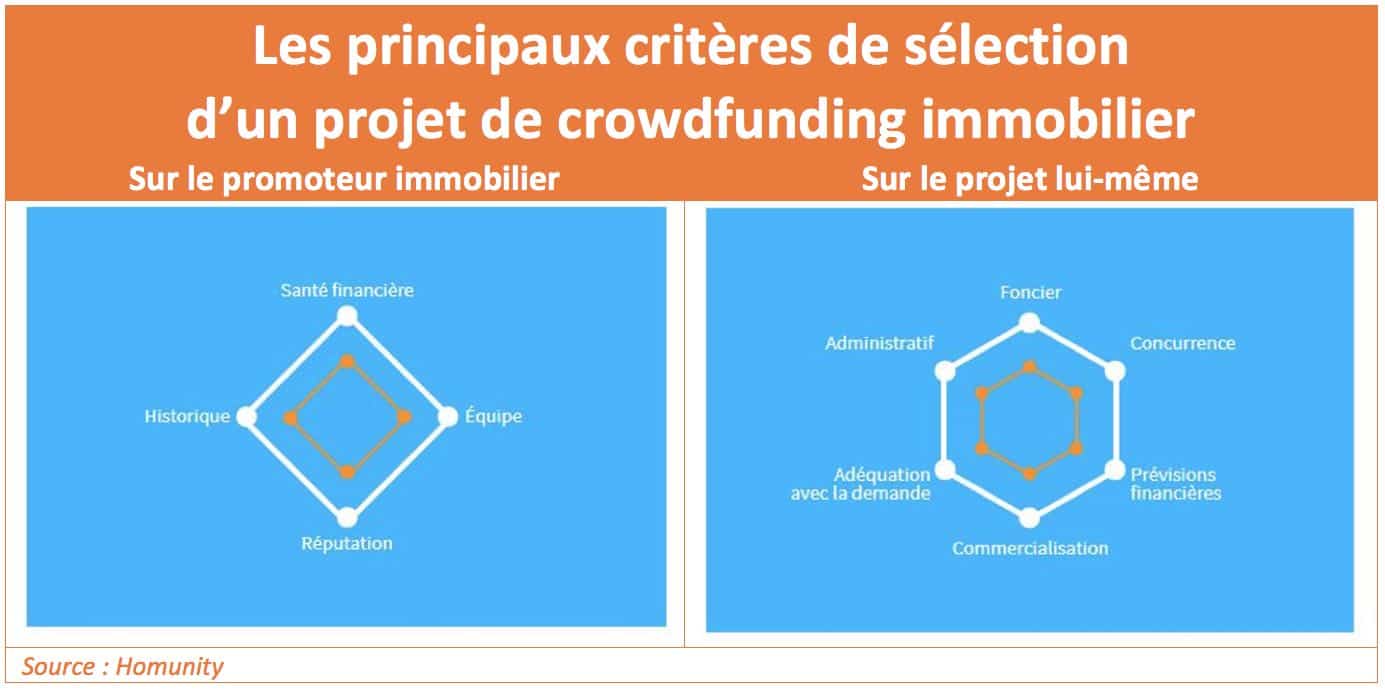

« Chacune des sociétés de crowdfunding immobilier suit ses propres processus de sélection. D’une manière générale, on distingue tout de même quatre points essentiels dans les étapes d’un audit de projet », écrit Quentin Romet, président et co-fondateur de la plateforme Homunity. Qui détaille les critères sur lesquels les opérateurs de crowdfunding s’appuient pour sélectionner les projets les plus fiables.

A l’heure des bilans de fin d’année, on constate que le crowdfunding immobilier a encore battu des records de progression avec plus de 91 millions d’euros levés, soit une progression de près de 50% par rapport à 2016. Le nombre de projets ne faiblit pas, au contraire, ce qui prouve que côté opérateurs du secteur, les promoteurs immobiliers sont également conquis par cette solution alternative pour leur financement en fonds propres.

Comment monter son dossier de financement, les pièces requises par les plateformes

Tous les projets de promotion immobilière ne sont toutefois pas nécessairement éligibles au financement participatif. L’enjeu est de sécuriser au maximum en amont l’investissement qui sera ensuite proposé aux particuliers. Comme tout placement financier, le crowdfunding immobilier reste risqué, avec la possibilité de pertes totales ou partielles des montants investis. De ce fait, et pour éviter un deuxième Terlat, la plupart des plateformes sont de plus en plus exigeantes dans leur processus de sélection et dans les documents demandés aux opérateurs du secteur immobilier. Ces derniers doivent donc renseigner différents points en montant leur dossier de financement (ces points peuvent différer selon les plateformes) comme : le détail du projet de construction (plans, composition, prestations), le montage de l’opération (SIREN, le dépôt du permis de construire, la preuve de la purge de ce dernier), le planning de l’opération et les modalités d’acquisition (support juridique), la liste des intervenants techniques (architecte/maître d’œuvre/maître d’ouvrage…), le contexte sociogéographique de la zone du projet et la concurrence, la stratégie de commercialisation adoptée et enfin bien sûr l’ensemble des aspects financiers (budget prévisionnel, marge de l’opération et besoins en trésorerie). Une fois le dossier complet, le processus de sélection s’enclenche du côté des responsables des plateformes.

Audit et sélection des dossiers proposés, un processus en plusieurs étapes

Chacune des sociétés de crowdfunding immobilier suit ses propres processus de sélection. Homunity, par exemple, opère en suivant une liste de 40 points d’audit à respecter scrupuleusement. D’une manière générale, on distingue tout de même quatre points essentiels dans les étapes d’un audit de projet.

- Audit financier : il s’agit d’analyser la santé financière de la société de promotion à travers sa liasse fiscale afin de vérifier la trésorerie, le CA, les différentes immobilisations financières et autres créances. L’historique commercial est également étudié (tous les projets, état des commercialisations passées ou en cours, marge sur le projet, avancement des travaux…). Il est également important de regarder si le promoteur a l’expérience nécessaire sur la zone du programme à financer.

- Audit administratif : il s’agit principalement de l’étude du permis de construire afin de vérifier qu’il soit effectivement purgé de tout recours. Les assurances choisies sur le projet sont également étudiées ainsi que les différentes sociétés impliquées : leurs rôles (commercial, promotionnel, apport de fonds…), leurs expériences (CV et KBIS doivent être fournis) …

- Audit technique et faisabilité : ici ce sont les compétences à proprement parler de l’architecte et des équipes d’ouvrage qui sont étudiées (expérience, historique) ainsi que les spécificités techniques du projet en lui-même afin de valider la faisabilité du programme et la cohérence avec les montants des travaux envisagés dans le budget prévisionnel de l’opération. Les principaux marchés doivent également être audités s’il s’agit de corps d’état séparés.

- Audit complémentaire : la plateforme Homunity, par exemple, réalise toujours en parallèle sa propre étude concurrentielle de la zone afin d’étudier la typologie des lots, leur répartition dans le taux de pré-commercialisation en volume et valeur, la moyenne de vente des lots par mois et le prix au mètre. Cela permet de conclure si la stratégie commerciale du promoteur est cohérente et réalisable.

Validation finale et mise en ligne pour la collecte

Une fois toutes ces étapes validées, le promoteur peut donc passer à la signature des contrats dans lesquels sont notamment fixés les taux de rendements et la durée d’investissement. Les taux sont fixés de manière proportionnelle aux risques sous-jacents de chaque opération. Les critères peuvent varier au cas par cas selon l’expérience du promoteur, s’il s’agit de sa première opération en crowdfunding, du taux de commercialisation, de la complexité du programme. Une très bonne opération peut néanmoins conduire à la fixation d’un taux de l’ordre de 9% à 10% si la société de promotion a moins de deux-trois ans d’ancienneté et peu de lots à son actif. La durée de l’investissement est quant à elle déterminée selon le planning prévisionnel (en fonction de l’avancement prévu des travaux). Le promoteur a toujours la possibilité, contractuellement, de rallonger ou proroger cette durée de plus ou moins 6 mois. C’est un parcours certes fastidieux mais il est impératif que les plateformes respectent ces critères afin de protéger au maximum les intérêts des investisseurs qui composent leurs communautés. Côté professionnel du secteur, c’est également une preuve du sérieux de chaque partie prenante dans cette solution de financement. On compte en général environ 20 à 25 jours entre l’envoi de la demande de financement par le promoteur et le lancement de la campagne de crowdfunding sur la plateforme choisie.

Lire aussi : Crowdfunding, une solution de financement 3.0 ?