Dans la nouvelle étude sur le crowdfunding immobilier[1]. 42 plate-formes ont été analysées. Parmi les principaux constats : les montants annuels investis ont progressé de plus de 50%. Et les 5 premières plate-formes en captent plus de 75%…

Objectif de cette nouvelle édition : mesurer l’évolution du marché français du crowdfunding immobilier. Et, en actualisant et en publiant, sur une base annuelle, ses principaux indicateurs (opérations d’investissement réalisées en France), contribuer à en améliorer la transparence.

De nouveaux résultats statistiques inédits

Notre première étude avait mis en exergue un certain nombre d’interrogations. Aujourd’hui, notre travail fait ressortir de nouveaux résultats statistiques inédits. On retiendra surtout que, deux ans après la mise en place, en France, d’un cadre réglementaire dédié au financement participatif, l’engouement constaté en 2015 pour le crowdfunding immobilier est toujours aussi fort :

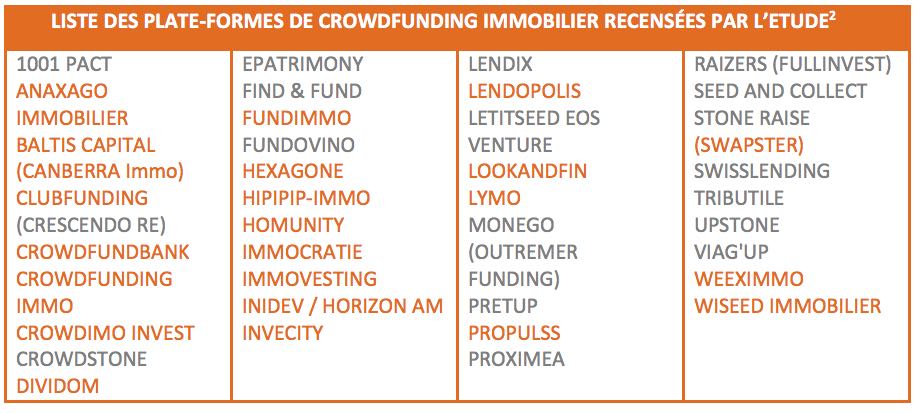

- Le nombre de plate-formes ayant une activité en totalité ou en partie dédiée aux financements de l’immobilier est passé de 26 à fin 2015 à 42 à fin juin 2017 ;

- De plus, on ne compte pas moins de 19 nouveaux entrants, 3 sortants, depuis notre dernière étude ;

- Surtout, les montants annuels investis ont progressé de plus de 50% et atteignent 68,5M€ en 2016. Le nombre de projets financés bénéficie d’une moindre augmentation, 161 projets en 2016 après 115 projets en 2015, impliquant consécutivement une augmentation de la taille moyenne des projets ;

- L’industrie reste néanmoins toujours largement dominée par les acteurs historiques qui concentrent l’essentiel des montants et des projets financés : les 5 premières plate-formes représentent plus de 75% du total des fonds levés.

Elargissement de son champ d’action

Le crowdfunding immobilier, jusqu’alors en grande partie destiné au financement de projets de promotion immobilière, élargit également son champ d’action, tant en matière de types de projets financés que de destinations opérationnelles de ces projets :

- A côté des autres projets déjà financés, aménagement/rénovation ou investissement locatif, apparaissent de nouveaux types de projets : marchand de biens, refinancement direct des fonds propres du promoteur, financement entrepreneurial du promoteur… Ainsi en 2016, près de 15% des projets financés par les plate-formes de crowdfunding immobiliers sont d’un type nouveau ;

- Le financement de projet immobilier résidentiel libre reste également le principal type de projet, mais les biens financés concernent aujourd’hui aussi bien l’hôtellerie que le financement d’établissements de santé, les logements étudiants ou encore les terrains viticoles.

Le crowdfunding immobilier se démocratise aussi auprès des particuliers, avec une baisse très nette du montant moyen investi qui recule de près de 40%. On note par ailleurs que les rémunérations proposées aux investisseurs tendent à se normaliser, avec des fourchettes beaucoup plus étroites. Il en va de même pour la structuration des frais prélevés, tant au niveau du porteur de projet que de l’investisseur. On constate cependant encore quelques difficultés dans l’arbitrage rendement/risque.

A la recherche de la maturité

En matière de pratiques opérationnelles, l’industrie se structure à la recherche d’une maturité certaine, recherche que ne doit pas masquer le grand nombre de nouveaux acteurs :

- Capital social des plate-formes et taille des équipes se renforcent ;

- Près de 70% des plate-formes exercent sous un statut réglementé dédié au crowdfunding (CIP, IFP, PSI). Néanmoins, encore 14 plate-formes sur 42 ne disposent pas d’un statut dédié au crowdfunding ;

- Les montages inventifs tendent à se « normaliser » pour plus de transparence. On peut donc constater que le montage le plus répandu est formé par une société holding SAS qui lève les fonds via des obligations et qui « investit » ensuite dans une SAS, via des obligations, des actions ou du compte courant. Une nouveauté : 28% des levées de fonds sont réalisées directement par le porteur de projet (majoritairement une SAS), sans aucune société holding interposée, via une émission obligataire.

- La mise en place de bonnes pratiques au sein de l’industrie semble être la norme, avec près de 70% des plate-formes adhérant à une ou plusieurs associations professionnelles spécialisées sur le crowdfunding.

Enfin, cette étude propose pour la première fois, et de manière unique, une analyse détaillée des sorties du crowdfunding immobilier. L’émergence et la croissance rapide du segment en 2014 et 2015 avaient fait craindre des défaillances en chaîne et des difficultés de remboursement à terme. Au-delà des cas ayant défrayé la chronique, les premières données disponibles montrent pour le moment que les sorties déjà réalisées se sont effectuées aux horizons et à la rémunération initialement prévus.

En savoir plus : http://etudecrowdimmo.fr/

Lire aussi : Crowdinvesting, un nouveau défi pour la Pierre papier

[1] « Le crowdfunding immobilier : son fonctionnement, ses enjeux, ses défis », publiée en décembre 2015; et « Entre attractivité et risques : quel avenir pour le crowdfunding immobilier ?», parue en juin 2017.