Actions, immobilier, assurance-vie, or : quelles ont été les performances au cours des 25 dernières années ?

Sur vingt-cinq ans l’assurance-vie en euros a assuré, les SCPI ont affiché une performance robuste, les actions ont été performantes…et le logement est arrivé en tête.

L’or, imprévisible comme toujours, a eu des langueurs puis une remontée brillante au point de dépasser le CAC 40 sur les 25 ans. À l’inverse des actions il ne distribue pas de revenus : dividendes réinvestis, les actions font mieux que le métal jaune.

Mais le long terme est parfois long ! À chaque instant l’actualité fait passer au second plan les performances de longue période. Les performances sur cinq ou dix ans dominent la vision des placements.

Il faut savoir aller contre le vent. La première édition du salon Patrimonia s’est tenue en mai 1994, dans un contexte de crise économique, financière, immobilière. Dans un contexte également très difficile pour les métiers du Conseil en Gestion de Patrimoine : quand les SICAV court terme rapportaient 10 %, à quoi pouvait encore servir un conseiller ? Crise de marchés, crise de métier.

Les taux d’intérêt, déjà

Depuis le début des années quatre-vingt-dix, le niveau des taux d’intérêt était une bénédiction pour les placements de court terme, mais était meurtrier pour l’économie française. Les économistes se succédaient dans les tribunes et les émissions de télévision pour annoncer leur baisse inévitable et … imminente. En mars 1994, patatras, les États-Unis dont les taux étaient bien plus bas les remontèrent brutalement. Adieu l’espoir !

La prix des obligations chuta, les actions aussi, et l’immobilier comprit que sa crise serait longue, ce qui libéra les baisses de prix. C’est dans une ambiance particulièrement morose et inquiète que s’ouvrit la première édition de Patrimonia, avec :

- une certitude partagée, l’avenir n’a jamais été aussi incertain,

- et une question dans tous les esprits, dans un telle configuration d’incertitude, sur fond de crise économique et immobilière grave, que recommander à nos clients ?

Ce n’est qu’en 1997 que les taux commencèrent enfin à baisser, en même temps que l’économie repartait et que la grande crise immobilière s’achevait.

En 1998, à la cinquième édition de Patrimonia, l’ambiance était aux marchés financiers :

- La Bourse avait progressé de 32 % (le CAC 40 était passé de 2 268,22 début 1994 à 2 998,91 début 1998). La performance était de 50 % avec le réinvestissement du dividende dans le cadre d’un PEA, du fait des rendements élevés des actions sur la période (Les rendements montent quand les cours baissent…)

- Le placement en obligations (OPCVM long terme) avait progressé de 20 %,

- L’assurance-vie en euros offrait un rendement élevé, elle avait progressé de 27 %.

L’or avait perdu 23 %. Les logements à Paris avaient baissé de 6 %, mais leur orientation était à nouveau à la hausse. La liquidité des SCPI était enfin retrouvée, mais elles avaient perdu près de 33 % de leur valeur et une odeur de crise planait encore sur elles.

Les hauts et les bas de la Bourse

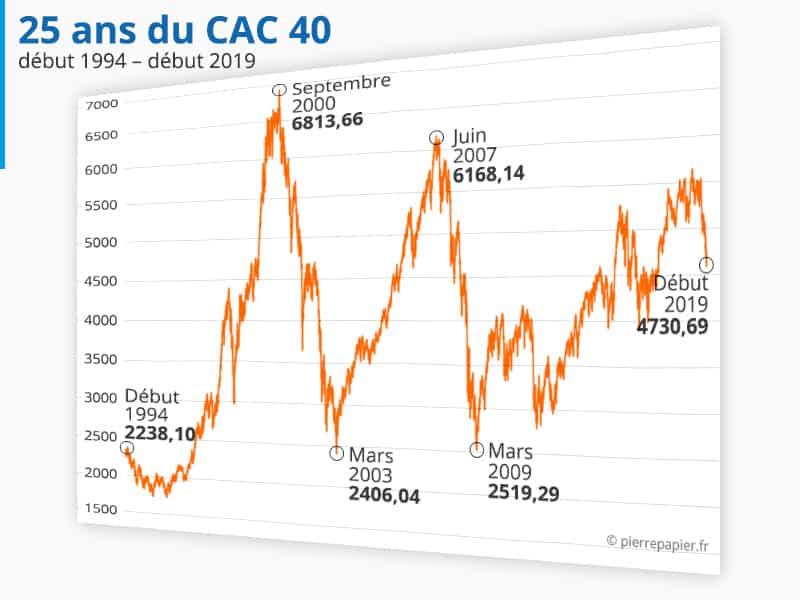

La Bourse monta, monta, soulevée par la bulle internet jusqu’à son plus haut historique de 6 944,77 le 4 septembre 2000. En tout juste cinq ans le CAC 40 avait donc été multiplié par quatre, depuis son plus bas à 1721, 14 en octobre 1995.

Puis la « bulle » éclata, et la Bourse bascula dans une baisse sévère : en un an à peine elle perdit près de 37 %, puis il y eut les terribles attentats du 11 septembre 2001. En mars 2003, quelques jours avant le déclenchement de la seconde guerre du Golfe, le CAC 40 toucha un nouveau bas historique, à 2 401,15, soit une baisse de près de 65 % depuis son plus haut deux ans et demi auparavant, et surtout, le même niveau que dix ans auparavant…

La dixième édition de Patrimonia, en octobre 2003, se déroula dans une ambiance très particulière. La crise du Golfe était terminée, mais laissait un malaise profond. La Bourse remontait, mais les esprits étaient encore paralysés par la douleur des pertes. L’or était inexistant : certes il remontait depuis le tournant des années deux mille, mais il était de 6 % inférieur à son niveau de 1994, et surtout à 30 % de son plus haut du début des années quatre-vingt, triste performance sur un quart de siècle.

L’assurance-vie en euros restait un refuge peu enthousiasmant, mais solide. Elle avait progressé de 29 % sur les cinq ans.

L’immobilier, en revanche, tirait magnifiquement son épingle du jeu.

- Le logement venait de connaître cinq années de hausse très rapide, les banques prêtaient en allongeant les durées de crédit, la demande était forte pour l’accession comme pour l’investissement.

- Les SCPI affichaient une belle reprise depuis leur plus bas cinq ans auparavant (+ 75 % si l’on considère à la fois l’évolution des valeurs de parts et les revenus) et leur collecte était soutenue.

Les Foncières cotées en Bourse venaient d’être dotées du statut SIIC, autrement dit de la transparence fiscale, et leurs cours montaient fortement : dividendes réinvestis, leur performance était de 74 % (les SIIC pouvaient alors entrer dans un PEA).

25 ans du CAC 40 – début 1994 à début 2019

La grande crise de 2008

La Bourse aime surprendre. Après une reprise en 2003, elle grimpa de plus belle en alignant les années de hausse. Le CAC 40 toucha les 6 168,14 au tout début juin 2007, soit 157 % de hausse en un peu plus de quatre ans, depuis son plus pas de 2003.

Puis, en juillet 2007, il y eut un coup de tonnerre dans un ciel bleu– une grande banque suspendit bruyamment deux OPCVM – puis la France entière entendit parler des « subprime », puis la banque Lehmann Brothers fit faillite et le monde se paralysa. Au moment où s’ouvrit la quinzième édition de Patrimonia, en 2008, la Bourse venait de perdre plus de 35 % depuis son plus haut de 2007 et semblait glisser sur un toboggan. Surtout, l’économie mondiale était ébranlée, l’ambiance était à la fin du monde.

L’or, soudain, réapparaissait sur la scène. On s’aperçut que, sans que personne n’y ait prêté attention, il venait de progresser de 50 % en cinq ans.

Les Conseillers en gestion de patrimoine se trouvaient dans une position étrange : l’emprunt d’État, soleil du placement sans risque par rapport auquel toute les planètes financières et immobilières tournaient, était soudain sous haute suspicion. L’économie, les échanges internationaux, les entreprises, l’immobilier, rien ne semblait pouvoir échapper à la tempête. Que recommander aux clients quand la crise qui se profile sera peut-être de la même ampleur que la crise de 1929, et que personne ne peut dire si le monde va ou non vers le précipice ?

La vie continue

Ce ne fut pas la fin du monde. En France, une initiative permit de limiter la casse. Concoctée dans les tout derniers jours de décembre 2008, la loi Scellier pour encourager l’investissement locatif permit d’éviter un accident sur le marché du logement, avec une conséquence importante : du fait de la loi de « l’effet richesse » – quand les prix du logement baissent, la consommation aussi – notre pays ayant sauvé les prix du logement n’a pas eu la même chute de consommation que ses voisins.

Après que le CAC 40 soit redescendu jusqu’à 2 519,29 en mars 2009 (une performance inférieure à 1 % par an depuis 1994, soit en 15 ans, sans compter une baisse de 63 % depuis son plus haut de 2000, soit huit ans et demi auparavant), la Bourse soigna lentement ses plaies, puis le CAC 40 franchit à nouveau les 4 000 points au printemps 2011 (+ 37 % en deux ans).

Le logement – pression démographique aidant, avec le secours de taux de crédit à la baisse – resta dynamique.

Les SCPI affichèrent année après année des performances attractives, les premiers OPCI grand public furent lancés.

L’assurance-vie restait un incontournable patrimonial. Les rendements des fonds euros étaient à la baisse et, pour compenser la méfiance sur les taux d’intérêt, l’assurance-vie en unités de compte devenait une pratique plus généralisée (OPCVM, SCPI).

La vingtième édition de Patrimonia, en 2013, pouvait étonner. Ce salon qui avait vécu ses premières années sous les augures de la finance était devenu majoritairement immobilier. Question de proportion bien entendu, car il faut de tout dans un patrimoine. Mais les échanges des conseillers en gestion de patrimoine, comme leur activité, avaient désormais une pondération nettement plus immobilière que par le passé.

Investissement : nos belles années

Dans une situation économique et géopolitique demeurant complexe – mais a-t-on connu dans l’Histoire une seule époque sereine, où l’on n’avait aucune incertitude sur l’avenir ? – les années qui suivirent furent bénéfiques à l’ensemble des placements.

En 2018, lors de la vingt cinquième édition de Patrimonia (Patrimonia avait donc 24 ans…cela fait partie des étrangetés mathématiques de la vie courante, voir ci-dessous « Nous avons raté l’an 2000 ! »), toutes les performances étaient au beau fixe sur les cinq dernières années :

- Le CAC 40 était passé de 3 641,07 début 2013 à 5 312,56 début 2018

- Les obligations avaient progressé à la faveur de la baisse des taux, ce qui avait bénéficié aussi à l’assurance-vie en euros, même si les rendements affichés étaient de moins en moins attrayants

- Le logement à Paris n’avait cessé de voir ses prix monter

- Les SCPI présentaient aussi de belles performances, et de concert avec les OPCI avaient passé en 2016 le cap de 10 milliards d’euros de collecte annuelle

- Seul l’or semblait subir un éclipse, et encore, pas vraiment dramatique.

Investissements : où est l’avenir ?

Au moment où Patrimonia va fêter son 25ème anniversaire (vingt sixième édition, mathématiques obligent), les inconnues s’accumulent à l’horizon. Dans un contexte de miracles technologiques à chaque instant renouvelés, avec une conscience nouvelle des enjeux de l’environnement et du climat, sur fond de guerre commerciale à l’échelle du monde, les taux d’intérêt sont proches de zéro ou négatifs, les Bourses connaissent des hausses ou des baisses brutales d’un jour au suivant, et l’or redevient la vedette des media.

En se réunissant pour se rencontrer, échanger, partager leurs questions et leurs approches, les conseillers en gestion de patrimoine apportent une réponse à Paul Valéry qui s’inquiétait « d’une époque du monde où le monde va pensant et méditant de moins en moins ».

Nous avons raté l’an 2000 !

Nous avons raté l’an 2000 !

La question des dates et des anniversaires est vieille comme le monde…comme le monde occidental. Notre culture a refusé le « zéro » pendant très longtemps. Nous avons donc fait démarrer le calendrier à l’année « un ».

Prenons un bébé né le 1er janvier de l’an 1 après J.-C. En l’an 2 il avait 1 an, en l’an 3 il avait 2 ans, et ainsi de suite. Imaginons maintenant que cet enfant s’appelle Siècle. Siècle n’avait que 99 ans en l’an 100. Le deuxième siècle a donc commencé en 101. De même le troisième siècle en 201…cela signifie que le vingt et unième siècle – et troisième millénaire – a commencé en 2001…et non en 2000 !

Nous aurions donc dû faire des fêtes formidables le 31 décembre 2000, or nous les avions faites exactement un an auparavant !!! Stanley Kubrick, lui, en intitulant son film « 2001 Odyssée de l’espace » ne s’était pas trompé…

Toujours est-il que Patrimonia ayant été créé en 1994, aujourd’hui en 2019 il a 25 ans…pour sa 26ème édition puisque la première ne s’appelait pas la « zéro » mais bien entendu la première. Voilà, la logique est sauve.

Signalons un livre remarquable sur l’aventure mouvementée du zéro dans l’histoire : Zéro, la biographie d’une idée dangereuse Charles Seife, éditions Pluriel. Le premier chapitre de ce livre est le chapitre 0…