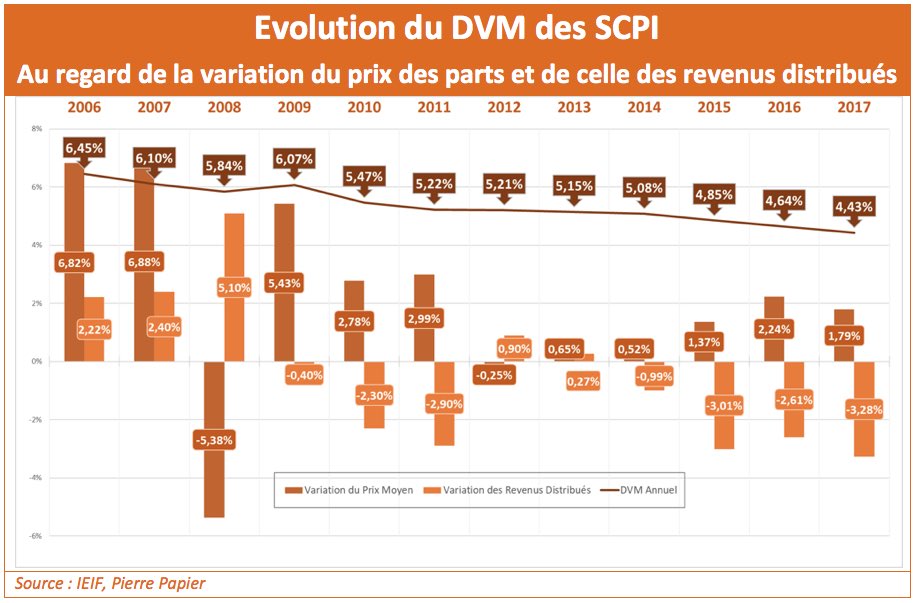

Le rendement des SCPI d’entreprise a de nouveau reculé en 2017, passant de 4,64% à 4,43%. Cette baisse de 21 points (-4,53%) est la résultante d’une double tendance : un nouveau recul des revenus distribués (-3,28% par rapport à 2016), et la revalorisation du prix de leurs parts (+1,79%).

La collecte continue de croître et les rendements de diminuer… En 2015, la performance des SCPI franchissait pour la première fois la barre symbolique des 5%. Elle s’achemine désormais doucement vers le seuil des 4%… Une baisse tendancielle depuis 2009 qui s’explique par la conjugaison de deux phénomènes concomitants : la baisse des revenus distribués par les SCPI et la revalorisation du prix de leurs parts.

Les deux variables du « DVM » – Le taux de distribution sur valeur de marché (DVM) des SCPI, qui mesure officiellement leur performance, est en effet égal au rapport entre le dividende brut par part[1] distribué et le prix acquéreur moyen de la part[2] constaté sur l’année. C’est mathématique : si le numérateur (le dividende) se contracte, le taux de distribution diminue. Et, de la même manière, si le dénominateur (le prix moyen des parts) s’apprécie, le taux de distribution diminue là encore. Or, depuis 2014, le niveau des dividendes distribués est en repli constant. En 2014, les dividendes distribués par les SCPI reculaient de 0,99%, puis de 3,01% en 2015, de 2,61% en 2016 et, enfin, de 3,28% en 2017. A l’inverse, la valeur des parts ne cesse de s’apprécier : la variation du prix moyen (VPM), qui n’était que de +0,52% en 2014, s’est établie à +1,37% en 2015, à +2,24% en 2016, et à +1,79% en 2017. L’effritement du rendement des SCPI est donc la parfaite illustration d’un effet ciseaux…

Le reflet des marchés immobiliers sous-jacents et des stratégies des sociétés de gestion – Des évolutions qui traduisent, peu ou prou, celles des marchés immobiliers physiques sous-jacents dans lesquels sont investies les SCPI : le repli des loyers – ou leur stagnation – ces dernières années, notamment dans l’immobilier de bureaux, et la hausse de la valeur des immeubles – qui explique en partie la valeur des parts des SCPI -, en raison de l’intérêt croissant des investisseurs pour ce type d’actifs. Cette revalorisation immobilière est bien sûr très variable selon le type d’actifs, sa localisation, et son état de vétusté… S’ajoutent à ces effets de marché l’impact des stratégies de valorisation et de distribution spécifiques à chaque société de gestion de SCPI. Certaines préfèrent en effet mettre du résultat en réserve – donc ne pas le distribuer -, afin de disposer d’un matelas de sécurité leur permettant de lisser l’évolution de leur taux de distribution. Ce qui impacte donc négativement la variation globale des revenus distribués. D’autres gestionnaires ne répercutent pas l’intégralité de la revalorisation de leur patrimoine ou la diffère. Ce qui, à l’inverse, joue positivement sur le taux de distribution. Les porteurs de parts de SCPI ne doivent d’ailleurs pas oublier que la performance globale de leur placement n’est pas uniquement liée à son taux de distribution. La revalorisation du prix de souscription entre également en ligne de compte puisqu’elle est potentiellement génératrice de plus-values en cas de revente…

Frédéric Tixier

A propos de l’IEIF

L’Institut de l’Epargne Immobilière et Foncière est depuis plus de 20 ans un organisme d’études et de recherche indépendant. Il fournit des informations, des analyses et des prévisions sur les marchés et les investissements immobiliers en France et en Europe. Il est constitué de quatre pôles complémentaires : SCPI, OPCI, Immobilier coté, Immobilier physique et d’un club « Analyse et Prévision ». L’IEIF est aussi le cercle de réflexion des professionnels de l’immobilier et de la finance.

[1] Dividende brut avant prélèvement libératoire versé au titre de l’année n (y compris les acomptes exceptionnels et quote-part de plus-values distribuées)

[2] Le prix de part acquéreur moyen est la moyenne, au titre d’un exercice, des prix de parts acquéreur (droits et frais inclus) constatés sur les marchés primaire et/ou secondaire et pondérés par le nombre de parts acquises au cours des échanges (acquisitions et souscriptions) successifs