Immostat vient de publier ses statistiques trimestrielles. L’investissement en immobilier d’entreprise francilien s’établit à 2,5 Md€ au 2T 2017, soit une baisse de 48% par rapport au 2T 2016. Le marché des transactions locatives s’affiche lui aussi en recul sur la même période, tout comme l’offre immédiate de bureaux, en retrait de 5% par rapport à son niveau d’il y a un an.

Immostat vient de publier ses statistiques trimestrielles. L’investissement en immobilier d’entreprise francilien s’établit à 2,5 Md€ au 2T 2017, soit une baisse de 48% par rapport au 2T 2016. Le marché des transactions locatives s’affiche lui aussi en recul sur la même période, tout comme l’offre immédiate de bureaux, en retrait de 5% par rapport à son niveau d’il y a un an.

« Un 2e trimestre en marche… arrière », observe Cushman & Wakefield dans sa note de conjoncture commentant les dernières statistiques Immostat. Alors que le deuxième trimestre de 2016 avait marqué « le début de l’accélération du marché des bureaux en Ile-de-France », la tendance 2017 est « exactement inverse », poursuit le broker.

5 Md€ au 1er semestre – Selon les données d’Immostat, le montant global des investissements en immobilier d’entreprise au 2e trimestre s’établit à 2,5 Md€, soit 48% en deçà de son niveau du 2T 2016. Sur 1er semestre (5 Md€ au total), le recul par rapport à la même période en 2016 est de 27%. Mais la statistique globale masque des situations très contrastées selon les surfaces considérées : c’est en fait essentiellement le segment des très grandes surfaces de bureaux qui est « en chute libre ». « Les mouvements d’entreprises sur des surfaces de bureaux supérieures à 5 000 m² sont ainsi tombés de 20 au 1er trimestre à seulement 8 réalisations au 2e, avec des volumes correspondants divisés par 3 en 3 mois », détaille Cushman & Wakefield. Au niveau national, la tendance est identique. Selon BNP Paribas Real Estame, cette fois, le niveau des investissements au 1er semestre s’établirait à 7 Md€, soit une diminution de 40% sur un an.

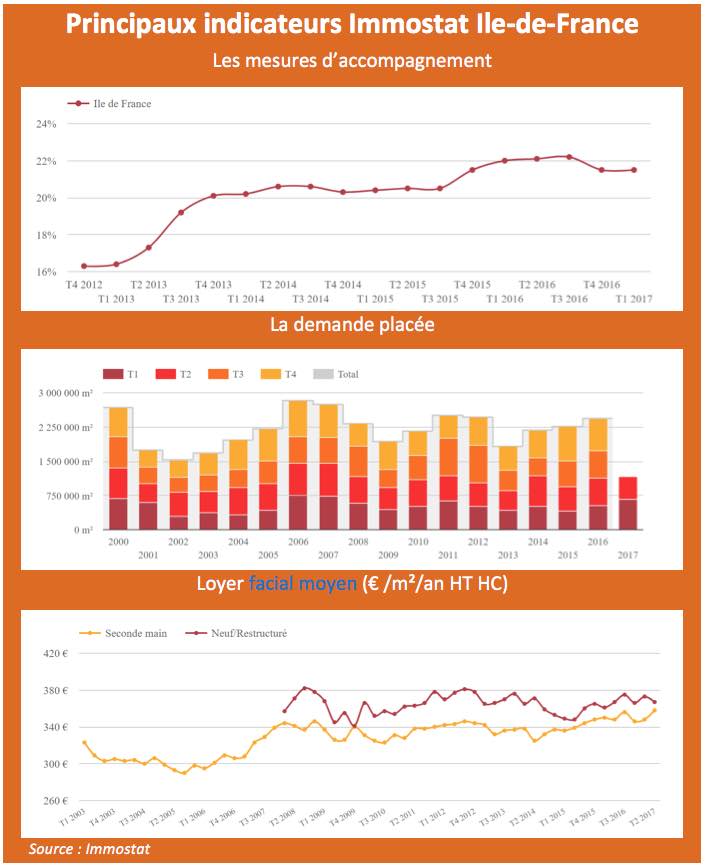

Offre vacante réduite dans Paris intra-muros – Autre orientation relevée par Immostat : la baisse de l’offre immédiate de bureaux. Au 30 juin, elle s’établissait à un peu plus de 3,5 millions de m2, soit une baisse de 5% par rapport à son niveau un an plus tôt. La situation est particulièrement sensible dans Paris intra-muros, où le recul est de 19%, selon Cushman & Wakefield. « Il faut remonter au début des années 2000 pour retrouver une offre immédiate aussi réduite dans Paris QCA. La tension sur l’offre s’est de nouveau accentuée au cours du trimestre, le taux de vacance n’excède pas 3 % et la situation ne devrait pas évoluer avant 2018 », estime de son côté Grégoire de La Ferté, Executive Director Bureaux Ile-de-France chez CBRE. Une tendance qui affecte également, dans une moindre mesure, La Défense et le Croissant Ouest, ce qui peut entraîner une tension sur les loyers des biens neufs ou restructurés. Ailleurs, note Cushman & Wakefield, les loyers sont «au mieux, stables quelle que soit leur qualité (Première Couronne), ou en baisse pour les surfaces de première main à La Défense ou en Deuxième Couronne (entre -4 et -5% en un an) ». Et le courtier de poursuivre : « la véritable variable d’ajustement du marché se cristalliserait donc plutôt dans l’amplitude des mesures d’accompagnement ». Selon les dernières données disponibles, celles-ci s’échelonneraient entre 15% à 30% de la valeur faciale de signature, selon les secteurs et les gabarits considérés. Immostat les évaluait, sur le 1T 2017, à 21,5% en moyenne.

A propos d’ImmoStat

ImmoStat est un groupement d’intérêt économique réunissant les quatre principaux conseils en immobilier d’entreprise (BNP Paribas Real Estate, CBRE, JLL et DTZ opérant aujourd’hui sous la marque Cushman & Wakefield).