Les OPCI grand public ont désormais clairement le vent en poupe. En 2015, les petit frères des SCPI ont collecté près de 2,5 Md€. C’est 3 fois plus qu’en 2014, 8 fois plus qu’en 2013, et… plus du tiers de la collecte nette des SCPI cette année. Un succès qui s’explique en grande partie par l’adéquation entre le profil « rendement/risque » de ce support d’investissement liquide et éligible à l’assurance vie, et les besoins d’épargnants à la recherche d’un produit de substitution aux fonds en euros.

Les OPCI grand public ont désormais clairement le vent en poupe. En 2015, les petit frères des SCPI ont collecté près de 2,5 Md€. C’est 3 fois plus qu’en 2014, 8 fois plus qu’en 2013, et… plus du tiers de la collecte nette des SCPI cette année. Un succès qui s’explique en grande partie par l’adéquation entre le profil « rendement/risque » de ce support d’investissement liquide et éligible à l’assurance vie, et les besoins d’épargnants à la recherche d’un produit de substitution aux fonds en euros.

Les grands réseaux l’ont bien compris : l’OPCI est l’une des réponses à la baisse tendancielle de la rémunération des fonds en euros. Quand ces derniers distribueront en moyenne, sur 2015, de modiques 2,3%[1], les OPCI auront offert, toujours en moyenne, un rendement courant de 3,1%. Auquel il conviendrait d’ailleurs d’ajouter 1,8%, au titre de la revalorisation des parts.

Hybride et alternatif

Les OPCI (Organismes de placement collectif en immobilier), connaissent de ce fait un succès croissant. Déjà, au 1er semestre 2015, le décollage de leur collecte était patent. Les chiffres de l’ensemble de l’exercice 2015 confirment l’engouement dont ils bénéficient, autant côté souscripteurs que côté distributeurs. Ces derniers ne peuvent qu’apprécier la nature hybride, immobilière et financière des OPCI et leur cadre juridique qui les rapprochent des OPCVM, facilitant de ce fait leur commercialisation dans le cadre des contrats d’assurance vie. Côté épargnants, si l’on a pris le soin de leur expliquer le mode de fonctionnement du produit, les avantages sont tout aussi évidents. Les OPCI sont en effet dans l’obligation de reverser à leurs détenteurs 85% de leurs bénéfices et, dans la majorité des cas, 50% des plus-values réalisées[2]. Ce produit de rendement a aussi une fiscalité « alternative » : acheté en direct, il suit le régime des revenus et plus-values mobilières[3] ; souscrit via un contrat d’assurance vie, il bénéficie de toutes les faveurs de cette enveloppe fiscale d’exception.

Baisse des performances

Encore faut-il, bien sûr, que les performances soient au rendez-vous. En 2014, les deux « poids lourds » de ce secteur naissant, Opcimmo d’Amundi Immobilier et Axa Selectiv’ Immo, chez AXA REIM, avaient offert des performances annuelles, dividendes réinvestis, de respectivement 5,74% et 6,66%. Des rendements alors très largement au-dessus des taux moyens des fonds en euros (2,5% en 2014). En 2015, la « prime » OPCI s’est un peu détendue, mais reste confortable : Opcimmo affiche une performance de 4,62%, Axa Selectiv’ Immo de 4,73%. Et la moyenne des 11 OPCI présents sur le marché à fin décembre s’établit donc à 3,1%, selon les données communiquées le 9 mars par l’ASPIM et l’IEIF. C’est évidemment moins bien que les années passées, les OPCI ayant été confrontés, comme leurs ainées les SCPI, à la baisse des taux de rendements de l’immobilier physique, mais également à la moindre performance boursière des foncières cotées.

La dynamique est enclenchée

Même si l’OPCI n’offre pas la même récurrence que le fonds en euros, son succès commercial se confirme et s’amplifie. A fin 2015, selon les données ASPIM/IEIF, les OPCI grand public avaient collecté 2,45 Md€, soit 3 fois plus qu’en 2014, 8 fois plus qu’en 2013, et… plus du tiers de la collecte nette des SCPI cette année.

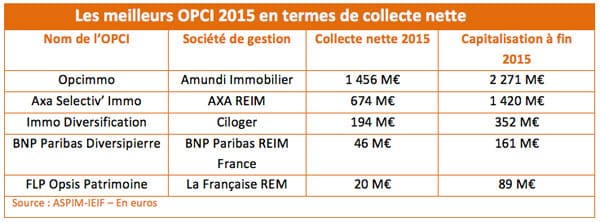

Amundi creuse l’écart

La société de gestion qui a le plus collecté en 2015 est, comme au 1er semestre, Amundi Immobilier. Avec une collecte nette de 1,49 Md€ (60,8 % du total), elle affiche une progression de plus de 235 % par rapport aux fonds recueillis en 2014. En deuxième position, AXA REIM collecte à peine la moitié des capitaux captés par son concurrent (674 M€), mais affiche lui aussi un taux de progression impressionnant par rapport à 2014 (+261%). Le différentiel se creuse encore plus avec les autres sociétés de gestion d’OPCI, Ciloger, BNP Paribas REIM, La Française REM, Groupama Gan REIM, Nami AEW Europe, et Swiss Life REIM France qui, à elles six, représentent à peine 10 % de l’ensemble de la collecte annuelle… D’autres acteurs devraient prochainement les rejoindre : outre AXA, qui compte lancer un second OPCI grand public en 2016, Fiducial et Sofidy ont déjà officiellement fait part de leur intention d’entrer sur ce créneau.

[1] Contre 2,5% en 2014 et 2,8% en 2013.

[2] Lorsque l’OPCI a opté pour le statut de Société de placement à prépondérance immobilière à capital variable (SPPICAV). Le statut Fonds de placement immobilier (FPI) oblige à distribuer 85% des plus-values réalisées.

[3] Cas des SPPICAV. Les FPI suivent la fiscalité des placements immobiliers.