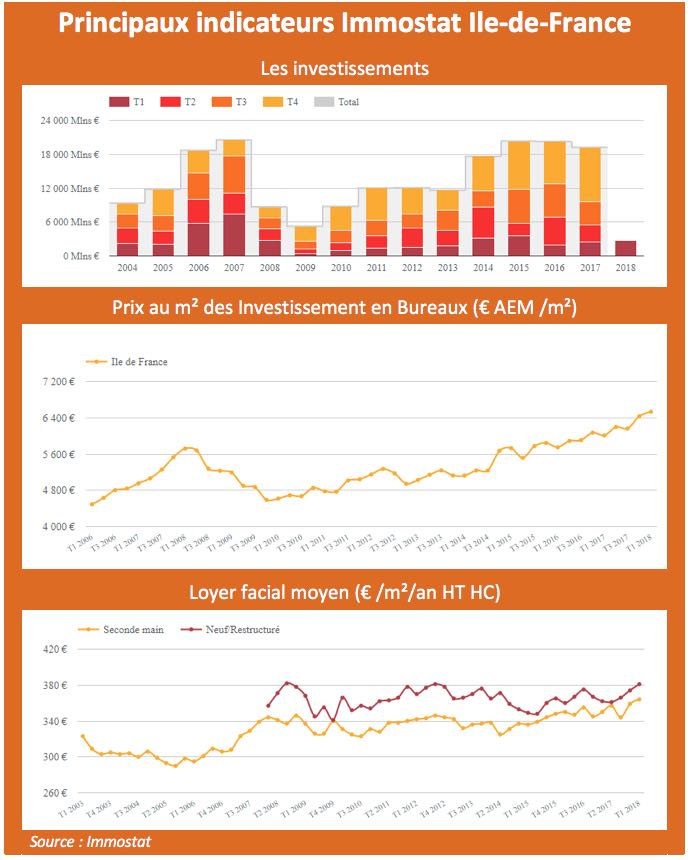

Immostat vient de publier ses statistiques trimestrielles. Après un fort rebond au 4etrimestre 2017, l’investissement en bureaux franciliens reste orienté à la hausse. La part des opérations réalisées par des SCPI ou des OPCI est en recul. Le marché, tant du côté des investissements que des transactions locatives, est toutefois entré dans une phase de raréfaction globale de l’offre.

Compteurs au vert… La dernière édition des statistiques trimestrielles Immostat – sur le marché des bureaux franciliens – ne moissonne que des indicateurs positifs : hausse du volume des transactions locatives (+13% par rapport au 1etrimestre 2017), hausse du volume des investissements (+10%), hausse du prix moyen des actifs (+9%).

Dynamisme du marché locatif

« Dans la continuité d’un 4e trimestre 2017 d’anthologie (875 900 m² commercialisés, un record absolu), le marché des bureaux en Ile-de-France signe à nouveau l’une de ses plus belles performances pour un 1er trimestre avec 741 800 m² commercialisés », commente Cushman & Wakefield France dans la note qu’il consacre à cette parution. Une performance que BNP Paribas Real Estate attribue notamment au segment des petites et moyennes surfaces (390 000 m² placés), « en progression de 18 % sur un an » et, plus globalement, à « une activité économique robuste ». Un dynamisme des transactions qui se traduit également par la reprise d’une tendance baissière du taux de vacance des bureaux (5,7% au 1T 2018), et vient donc « entamer sérieusement le volume d’offres immédiates, qui s’établit à 3,2 millions de m2 à l’échelle francilienne, soit un repli de 10% sur un an », comme le souligne Cushman & Wakefield.

Hausse des investissements

Cette contraction de l’offre locative disponible, qui permet une nouvelle hausse des loyers, n’inquiète pas outre mesure les courtiers qui tablent tous, à l’instar de CBRE, sur « une année 2018 dynamique, à l’instar de 2017 ». La problématique est plus sensible côté investissements. Le 1er trimestre de l’année atteste d’une tendance toujours positive, dans le sillage du dernier trimestre de l’année écoulée. Avec près de 2,7 Md€, le volume constaté est en progression de 10% sur un an glissant, et « supérieur de 36% à sa moyenne de long terme », comme le rappelle JLL. Mais si le marché des très grandes transactions se porte plutôt très bien (10 opérations de plus de 100 M€ recensées), celui des opérations comprises entre 50 et 100 M€ « continue de pâtir d’un manque d’offres », constate JLL. En outre, « le nombre de dossiers d’envergure semble se réduire, laissant présager un niveau d’activité moins important sur le segment des très grandes transactions en 2018 », s’inquiète Stephan von Barczy, directeur du département Investissement de JLL.

Baisse du niveau d’investissement des SCPI et des OPCI

Plus globalement, ce manque d’offres touche encore plus sévèrement le marché des actifs de commerce franciliens (-21% selon JLL) et des actifs logistiques. Le courtier relève également le recul de la part des SCPI et OPCI dans le total des investissements trimestriels en immobilier d’entreprise francilien. Avec 430 M€ d’acquisitions sur le 1ertrimestre 2018, les véhicules de la pierre papier se placent derrière les assureurs et les caisses de retraite (un peu plus de 800 M€). Une tendance que l’on retrouve au niveau national puisque selon le département investissement de Knight Frank France, la part des SCPI et des OPCI dans le total des acquisitions en France est passée de 36% sur l’ensemble de l’année 2017 à 21% sur le 1ertrimestre 2018.

Frédéric Tixier

A propos d’ImmoStat

ImmoStat est un groupement d’intérêt économique réunissant les quatre principaux conseils en immobilier d’entreprise (BNP Paribas Real Estate, CBRE, JLL et DTZ opérant aujourd’hui sous la marque Cushman & Wakefield).