La 22e édition du baromètre MSCI / Crédit Foncier Immobilier, qui recense les anticipations des principaux acteurs du marché immobilier français, annonce un léger tassement du marché de l’investissement en 2017. Les panelistes s’attendent à une stabilisation des taux de rendement des actifs « prime » en bureaux et centres commerciaux, et à une compression de celui des actifs logistiques.

La 22e édition du baromètre MSCI / Crédit Foncier Immobilier, qui recense les anticipations des principaux acteurs du marché immobilier français, annonce un léger tassement du marché de l’investissement en 2017. Les panelistes s’attendent à une stabilisation des taux de rendement des actifs « prime » en bureaux et centres commerciaux, et à une compression de celui des actifs logistiques.

Les panelistes du baromètre MSCI – une trentaine d’acteurs gérant collectivement plus de 100 Md€ d’actifs immobiliers – confirment leurs anticipations sur 2017. Comme lors de la précédente édition, en février dernier, ils tablent sur un volume d’investissement légèrement revu à la hausse, de l’ordre de 23 Md€ cette année (23,6 Md€, contre 23,1 Md€ précédemment). Sur 2018, ils s’affirment un peu plus optimistes, estimant le montant annuel à 23,9 Md€, contre 21,7 Md€ attendus quelques mois plus tôt.

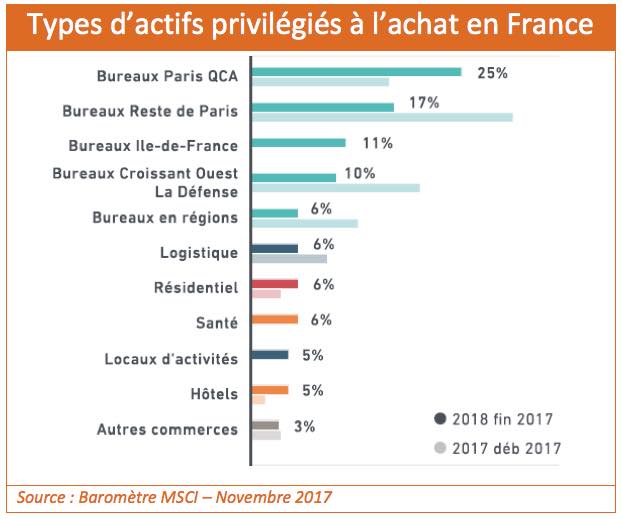

SCPI et OPCI désignés comme investisseurs les plus actifs – Les acteurs les plus actifs en termes d’investissement l’an prochain seraient les SCPI et OPCI grand public (38,6% des réponses des panelistes), suivis des compagnies d’assurance, notamment en raison des achats de véhicules immobiliers opérés par ces dernières dans le cadre des contrats d’assurance-vie. Concernant l’origine géographique des investisseurs, la part des nationaux devrait encore baisser en 2018, au profit des autres opérateurs européens. Quant aux types d’actifs qui feront l’objet de la plus forte demande, les panelistes continuent à privilégier les bureaux (à 63%) – mais dans des proportions bien moindres que l’an dernier (81%) -. Suivent les secteurs de la logistique et du résidentiel, puis ceux des actifs dits alternatifs (santé, hôtellerie…), en très forte progression depuis l’an dernier.

Les centres commerciaux délaissés – Les centres commerciaux, en revanche, sont totalement exclus des intentions d’investissement. Les panelistes considèrent, note le baromètre, qu’il est difficile de se positionner sur un centre commercial, « d’une part du fait du risque associé aujourd’hui à la classe d’actif, ce qui rend son évaluation difficile, et d’autre part du fait de la somme importante à investir pour pouvoir se positionner en direct ». Certains investisseurs n’excluent toutefois pas de se positionner « en indirect via des fonds ou des foncières cotées spécialistes du secteur et bénéficiant d’un poids de négociation vis-à-vis des enseignes ».

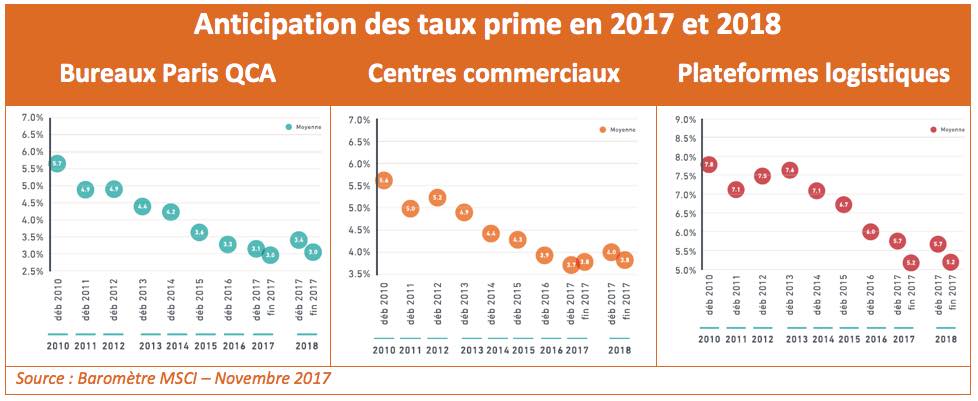

Stabilisation attendue des taux de rendement – Côté taux de rendement des actifs, les panelistes parient désormais sur leur stabilisation en 2018, alors qu’ils s’attendaient à leur remontée en février dernier. C’est le cas notamment pour les bureaux à Paris QCA (3% au 2T 2017, selon Crédit Foncier Immobilier), à propos desquels les panelistes anticipent du 3% en 2018 (contre une anticipation de 3,4% en février), ou sur des centres commerciaux (3,8% anticipé désormais, contre 4% en février).

Selon le baromètre, seules les plateformes logistiques pourraient connaître une nouvelle compression de leur taux de rendement prime en 2017, à 5,2% (contre encore 5,75% au 2T 2017, selon le CFI), un taux qui se stabiliserait néanmoins lui aussi l’an prochain.

Frédéric Tixier

A propos du baromètre MSCI / Crédit Foncier Immobilier

Depuis plus de sept ans, les plus grandes sociétés d’investissement présentes en France confient à MSCI leurs anticipations concernant les grandes tendances à venir du marché immobilier. Stratégie d’investissement, taux de rendement des actifs immobiliers, loyers faciaux contre revenus nets, mesures d’accompagnement… une vingtaine d’indicateurs est passée au crible. L’ensemble de ces sociétés d’investissement gère plus de 100 milliards d’euros d’actifs immobiliers en France.

Composition du panel : AEW Europe, Affine, AG2R La Mondiale, Allianz Real Estate France, Altarea France, Amundi Immobilier, Assurances du Crédit Mutuel, Aviva Investors, AXA Real Estate France, BNP Paribas Cardif, BNP Paribas REIM France, Caisse Centrale de Réassurance, Caisse des Dépôts et Consignations, CBRE Global Investors, Corum AM, Foncières des Régions, Cromwell France, Gecina, Generali Real Estate, Groupama Immobilier, Grosvenor, Hammerson, Icade, Invesco Real Estate, La Française REM, La Française Real Estate Partners, LaSalle Investment Management, Perial, Primonial REIM, Segro, STAM Europe, Union Investment France et Swiss Life REIM.