L’IEIF vient de publier une étude sur l’évolution du patrimoine des SCPI entre 2006 et 2016[1]. Béatrice Guedj, Directrice de la Recherche de l’IEIF, et Patrick Boério, analyste SCPI, reviennent sur les principales tendances qui expliquent la diversification croissante et l’élargissement de l’univers d’investissement de ces véhicules d’investissement.

Comment a évolué le patrimoine des SCPI au cours des dix dernières années ?

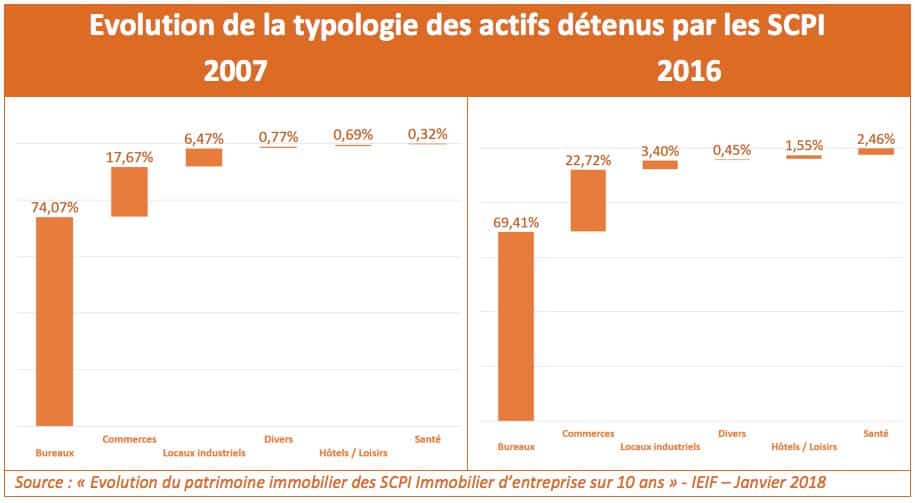

Béatrice Guedj et Patrick Boério – La valeur vénale totale des SCPI immobilier d’entreprise a été multipliée par 2,3 en 10 ans, dépassant 37 Md€ à fin 2016, contre 16 Md€ à fin 2007. Soit une progression annuelle moyenne de près de 9%. Leurs patrimoines se sont largement diversifiés et ouverts à de nouvelles classes d’actifs. Si les bureaux restent largement dominants (69,4% de la valeur des patrimoines à fin 2016), leur part est ainsi en baisse régulière (74,1% à fin 2007). A l’inverse, la part des locaux commerciaux est en progression constante, passant de 17,7% en 2007 à 22,7%. La valeur vénale du poste locaux industriels, en dépit du fort attrait des investisseurs pour la logistique urbaine, est aussi en retrait (3,4% versus 6,5%). Mais ce repli s’explique surtout par la montée en puissance d’autres classes d’actifs, comme le secteur de la santé depuis 2014 (2,5% fin 2016 versus 0,5% fin 2013) ou ceux de l’hôtellerie et du loisir (1,6% à fin 2016 versus 0,7% fin 2007).

Et en termes géographiques ?

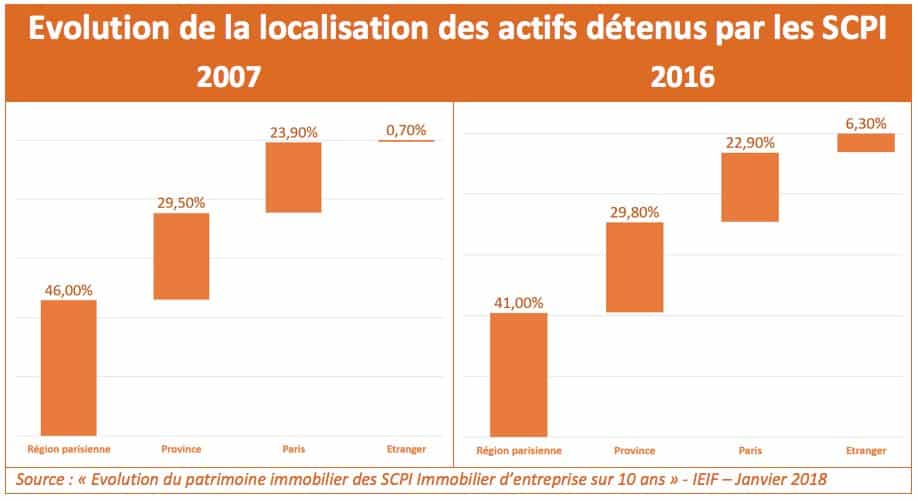

Béatrice Guedj et Patrick Boério – La tendance phare est l’internationalisation des portefeuilles. La part de l’étranger dans les portefeuilles est passée de 0,7% fin 2007 à 6,3% en 2016. Et le mouvement s’amplifie : les investissements des SCPI dans la zone euro – et notamment en Allemagne -, représentent plus de 20% de leurs acquisitions en 2016 et près de 40% sur le 1er semestre 2017. Le patrimoine immobilier reste toutefois principalement investi en région parisienne (41,2% en 2016), même si cette part est en diminution. La province est le second poste, mais son évolution est plus contrastée : d’abord en augmentation jusqu’en 2011 (34,3%), il est retombé à 29,8% en 2016, preuve d’une plus grande difficulté à trouver de la croissance sur certains marchés provinciaux. La localisation parisienne (23,9%) est restée relativement stable sachant toutefois qu’à Paris la hausse des valeurs vénales a été très significative.

Pourquoi cette diversification croissante ?

Béatrice Guedj et Patrick Boério – Cette stratégie de diversification s’explique par l’accroissement de la collecte à un rythme quasi exponentiel ces dernières années. Les nouveaux relais de croissance en matières sectorielles ou géographiques répondent aux besoins de sécuriser des rendements et de servir des dividendes promis. Cette politique permet de facto une mutualisation des risques, sur des classes d’actifs ou des nouveaux marchés dont l’amplitude des cycles est relativement différenciée. Il convient d’ailleurs de signaler que certaines SCPI se sont positionnées relativement tôt sur certains secteurs ou zones géographiques, en leader, bénéficiant ainsi d’un effet de first mover sur le cycle immobilier. Après quelques années, le renforcement de leur position leur permet ainsi de bénéficier d’économies d’échelle dans la gestion de leurs portefeuilles. Pour l’avenir, les principaux défis des SCPI sont liés à l’évolution du sous-jacent immobilier du patrimoine : nouveaux usages, obsolescence accélérée, transition énergétique, la décarbonation des portefeuilles, entre autres…

Propos recueillis par Frédéric Tixier

A propos de l’IEIF

Créé en 1986, l’Institut de l’Epargne Immobilière et Foncière est un organisme d’étude et de recherche indépendant qui met à disposition des décideurs immobiliers des outils de veille, d’analyse et de prévision. Il a pour vocation d’être un incubateur d’idées pour la profession et un cercle de réflexion des professionnels de l’immobilier et de la finance. L’IEIF s’articule autour de quatre pôles d’activité : les marchés immobiliers (Tertiaire et Logement) ; les fonds immobiliers non cotés (SCPI-OPCI) ; les fonds immobiliers cotés (SIIC-REITs) ; le Club Analyse et Prévision.

[1] « Evolution du patrimoine immobilier des SCPI Immobilier d’entreprise sur 10 ans » – IEIF – Janvier 2018.