La Réserve Fédérale américaine devrait commencer à relever les taux dans le courant de l’année. Si de nombreux investisseurs sont convaincus qu’il ne s’agit pas d’une bonne nouvelle pour les investisseurs en immobilier coté, Guy Barnard, co-directeur des actions immobilières cotées de Henderson Global Investors, livre un avis plus nuancé. Son analyse.

La Réserve Fédérale américaine devrait commencer à relever les taux dans le courant de l’année. Si de nombreux investisseurs sont convaincus qu’il ne s’agit pas d’une bonne nouvelle pour les investisseurs en immobilier coté, Guy Barnard, co-directeur des actions immobilières cotées de Henderson Global Investors, livre un avis plus nuancé. Son analyse.

Les investisseurs sur le secteur de l’immobilier coté attendent, depuis quelque temps déjà, la hausse imminente des taux d’intérêt par la Réserve Fédérale américaine (Fed) et bon nombre d’entre eux s’attendent à ce qu’elle entraîne une baisse du cours des valeurs immobilières. Ils partent du principe que la hausse des taux entraînera une réduction de l’accès au capital et de la demande d’investissement, notamment dans l’immobilier. Nous pensons que les choses ne se passeront pas de cette façon. La dynamique de l’offre et de la demande est solide et les investisseurs devraient plutôt se concentrer sur l’évolution des bons du trésor à 10 ans pour prévoir l’évolution de cette classe d’actifs.

Evolution de l’immobilier coté lors des précédentes hausses de taux – Les rendements des obligations d’Etat américaines à 10 ans n’ont progressé que de 0,5 % entre juin 2004 et juin 2006, période au cours de laquelle la Fed a augmenté les taux de 1 % à 5,25 %. Les marchés de l’immobilier coté se sont bien comportés au cours de la période, en termes relatif et absolu [1]. A l’échelle internationale, on retrouve de nombreuses similarités entre la situation actuelle des marchés immobiliers et celle des années 2000 : taux de vacance faible, offre faible, demande en hausse sur le secteur de la location et de nombreux individus toujours à la recherche d’un logement. Ces éléments, associés au fait que les valorisations des actions sur le marché de l’immobilier coté au niveau international sont actuellement plus faibles, devraient réconforter les investisseurs.

Hausse des taux, prévisions en hausse pour la croissance locative – Il est tout à fait compréhensible d’être inquiet quant aux possibles répercussions de la hausse des taux sur un secteur endetté comme l’immobilier mais les cycles de resserrement précédents ont montré que les marchés immobiliers ne requièrent pas une hausse des rendements en cas d’augmentation des taux et les rendements immobiliers ont plutôt tendance à subir une légère pression à la baisse au cours de ces périodes. La hausse des taux d’intérêt a tendance à être un indicateur avancé, sur les marchés immobiliers, d’une amélioration de la croissance économique, d’un renforcement de la croissance locative et d’un regain d’appétit des investisseurs. La hausse des revenus locatifs devrait donc compenser, dans une certaine mesure, toute augmentation des taux d’intérêt.

Lorsque le ralentissement de l’assouplissement quantificatif américain fut évoqué pour la première fois en mai 2013, les cessions qui ont eu lieu sur le secteur de l’immobilier coté étaient davantage liées à une réaction exagérée des marchés qu’à une transformation radicale des fondamentaux du marché immobilier ou des valorisations des actifs immobiliers. La prime de risque actuelle (rendement supplémentaire offert par un actif immobilier par rapport aux obligations d’Etat) est suffisante pour absorber une hausse du rendement des obligations vers un niveau plus « normal ».

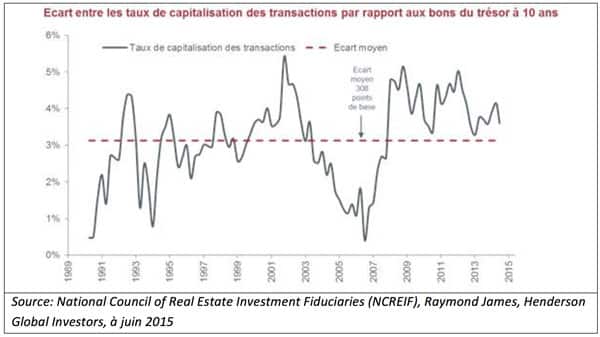

Corrélation entre rendements immobiliers et bons du Trésor américain à 10 ans ? – Les rendements immobiliers ont, dans l’ensemble, suivi l’évolution (à la baisse) des bons du Trésor américains à 10 ans au cours des 25 dernières années. Les taux de capitalisation américains (rendements immobiliers) ont cependant cessé de se compresser au cours des dernières années, alors que les obligations d’Etat à 10 ans ont continué à chuter. Les marchés immobiliers nous indiquent donc qu’ils ne pensent pas que les bons du Trésor à 10 ans se maintiendront à leur bas niveau indéfiniment mais qu’ils ont besoin d’une base solide pour faire face à la prochaine hausse des taux. L’écart entre les taux de capitalisation et les bons du Trésor américains à 10 ans est actuellement de 360 points de base (à juin 2015) contre 40 points de base lorsque le marché des actions a atteint son plus haut niveau en 2007 (voir graphique ci-dessous). Ceci signifie que les valorisations tiennent compte de ce coussin de sécurité.

Ecart sain, à l’heure actuelle, entre les rendements de l’immobilier coté et les rendements des obligations d’Etat

Il est toutefois important de signaler que, du début de l’année 2000 à 2007, les taux de capitalisation ont chuté aux Etats-Unis alors que le rendement des bons du Trésor à 10 ans a augmenté. Nous sommes convaincus, comme nous l’avons mentionné précédemment, que la situation actuelle est similaire à cette période et les rendements immobiliers pourraient se compresser sur certains marchés en raison des capitaux alloués au secteur immobilier.

Conclusion – Les marchés actions sont tournés vers l’avenir et l’impact de la future hausse des taux d’intérêt a donc déjà, en partie, été intégré dans les valorisations. Le marché s’attendait, depuis un bon moment déjà, à une hausse progressive des taux d’intérêt et de nombreux gérants ont tenu compte de cela lors de leurs allocations actifs et de leurs prises de position. Les fondamentaux des marchés actions sont solides, l’offre sur le secteur immobilier est relativement limitée alors que la demande reste solide. Cette classe d’actifs offre aux investisseurs une combinaison attractive entre revenu et croissance du capital tout en leur permettant une diversification des portefeuilles et l’accès à des actifs liquides de qualité.

A propos d’Henderson Global Investors[1]

Henderson Global Investors est une société de gestion fondée en 1934 présente à l’échelle mondiale, détenue à 100 % par Henderson Group plc. Henderson gère actuellement plus de 115,9 milliards d’euros d’encours au 30 juin 2015 pour le compte de clients au Royaume-Uni, en Europe, en Asie-Pacifique et en Amérique du nord et emploie 900 collaborateurs à travers le monde. Les clients d’Henderson sont des clients individuels, des banques privées, des distributeurs tiers, des sociétés d’assurance, des fonds de pension, des organismes gouvernementaux et des entreprises. En tant que gestionnaire d’investissement, Henderson offre des investissements sur toutes les classes d’actifs : actions, obligations et multi-actifs mais également produits alternatifs comme le capital investissement, l’immobilier et les hedge funds.

[1] Le texte présenté ici est issu d’un communiqué de la société Henderson Global Investors, qui précise que « ce document est uniquement destiné à l’usage des membres des médias et les investisseurs privés, les conseillers financiers ou les investisseurs institutionnels, qui ne devraient pas fonder leurs décisions sur la base de ce document ».