L’AMF vient de lancer une alerte, sa première concernant une plateforme de crowdfunding immobilier[1]. On notera toutefois que cette alerte ne concerne pas l’activité immobilière de la plateforme en question (crowd-partners), puisque l’AMF n’attire l’attention que sur son activité d’intermédiaire en biens divers.

Mise en garde sur l’activité d’intermédiaire en biens divers

En effet, cette plateforme « propose aux particuliers d’investir dans des métaux précieux et des pierres précieuses, en mettant en avant la perspective d’un rendement financier ». Or, depuis la loi Sapin 2, tout intermédiaire en biens divers ne peut proposer son offre à la commercialisation qu’à la condition que cette offre dispose d’un numéro d’enregistrement délivré par l’AMF. « Or, bien qu’alertée par l’AMF des nouvelles obligations qui s’imposent à elle, la société opérant via la plateforme https://crowd-partners.com/ continue de proposer illégalement ses offres puisque celles-ci ne disposent pas d’un numéro d’enregistrement »[2].

Cette plateforme utilise en outre abusivement le label « Plateforme de financement participatif régulée par les autorités françaises ». Elle ne dispose d’aucun des statuts légaux, CIP ou PSI, l’autorisant à proposer aux investisseurs sur le territoire français de souscrire à des titres financiers.

En effet, pour pouvoir afficher cette marque collective, les personnes morales doivent être soit :

- Immatriculées sur le registre unique des intermédiaires en assurance, banque et finance (ORIAS), en qualité de conseillers en investissements participatifs (CIP) ou d’intermédiaires en financement participatif (IFP) ;

- Agréées par l’ACPR pour fournir le service de conseil en investissement en tant que prestataires de services d’investissement (PSI) et qui proposent des offres de titres financiers au moyen d’un site internet d’accès progressif remplissant les caractéristiques fixées à l’article 325-32 du règlement général de l’Autorité des marchés financiers.

Conformité réglementaire des plateformes : où en est-on ?

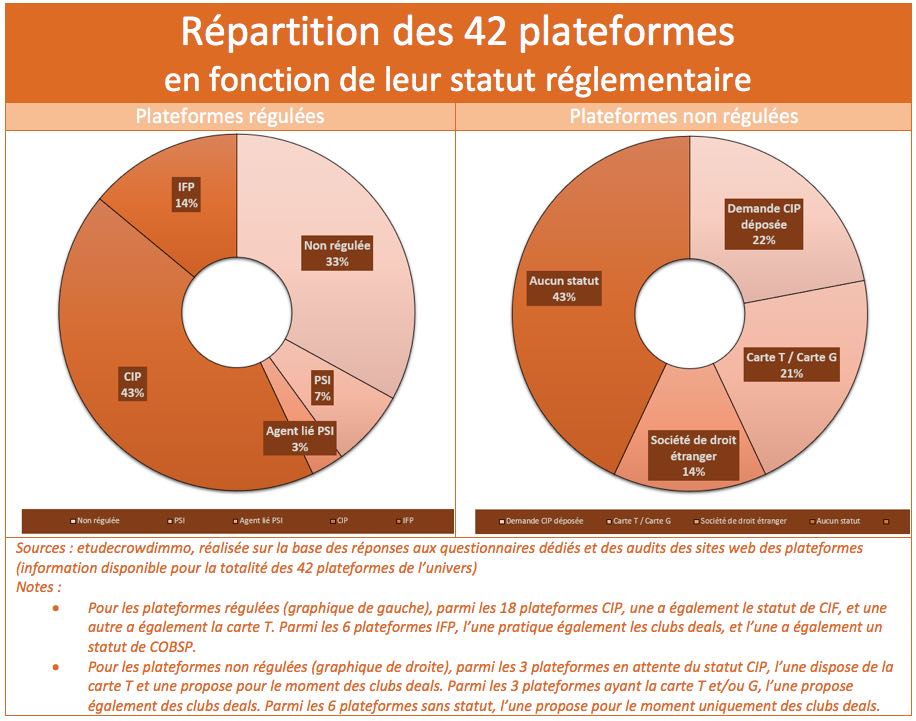

Car c’est bien l’AMF (en attendant la mise en place de la co-régulation) et l’ACPR qui veillent sur les plateformes respectivement CIP et IFP. A première lecture, on pourrait conclure que ces dernières sont loin de satisfaire à tous les critères, et font preuve, selon ces autorités de tutelle[3], d’une relative méconnaissance de la réglementation qui leur est applicable (voir encadré). Les travaux menés par les autorités françaises afin d’adapter au mieux le cadre réglementaire dédié au crowdfunding, permettent toutefois aujourd’hui à l’industrie de se structurer et de gagner en crédibilité. Sur les 42 plateformes du panel de l’étude « Entre attractivité et risques : quel avenir pour le crowdfunding immobilier ? »[4], nous avons pu constater qu’a priori, seules 2 plateformes mentionnent des statuts qu’elles ne posséderaient pas, et que 2 autres semblent exercer une activité (relevant du CIP) qui n’est pas celle pour laquelle elles ont obtenu leur statut régulé IFP.

Plus précisément, il apparaît que :

- 66% ont aujourd’hui l’un des statuts dédiés au crowdfunding : 18 plateformes (soit, 43% du total) ont le statut CIP, 6 plateformes (soit 14% du total) le statut d’IFP et 3 plateformes (soit 7% du total) le statut PSI tandis qu’une plateforme a le statut d’agent liée de PSI ;

- Reste tout de même 33% des plateformes, soit 14 au total, qui évoluent en marge des cadres réglementaires dédiés, dont 6 n’ayant aucun statut spécifique.

Un cadre réglementaire pour le crowdinvesting

Il convient également de signaler que, jusqu’à maintenant, un certain nombre de plateformes de crowdfunding immobilier agit sur le segment du crowdinvesting. Or ce mode d’investissement, extrêmement développé aux Etats-Unis et au Royaume-Uni, ne bénéficie toujours pas de cadre légal réglementé en France. Comme nous l’avons évoqué dans une précédente chronique, les choses semblent évoluer ; ce qui ne manquera pas d’impacter de façon positive la délivrance d’agrément dédié. Par ailleurs, les régulateurs ont demandé des modifications d’informations (transparence au niveau des porteurs de projet…) et imposé la souscription d’une assurance en responsabilité civile professionnelle. Car il ne faudrait pas que les plateformes, par de mauvais comportements, perdent une part de leur légitimité progressivement et partiellement, acquise…

Mise en place des bonnes pratiques

Et les plateformes de crowdfunding immobilier ont bien saisi les risques liés à la défaillance et/ou aux mauvaises pratiques de l’une d’entre-elles et tendent ainsi à se regrouper et à se structurer afin de mettre en place des bonnes pratiques à l’échelle de la profession. Elles n’en sont néanmoins qu’au début du processus : 77% des plateformes appartiennent à une association professionnelle dédiée au crowdfunding. Deux des trois associations de crowdfunding coexistent sur ce segment de l’immobilier : FPF (Financement Participatif France), qui rassemble 17 des 42 plateformes de crowdfunding immobilier ; l’AFCIM (Association Française de Crowdfunding immobilier), qui regroupe 16 des 42 plateformes[4].

Les risques directement liés à l’utilisation frauduleuse d’un label par une plateforme de crowdfunding l’impacterait naturellement elle-même, mais également le porteur de projet en recherche de financement et ferait bien évidemment courir un risque accru à l’investisseur.

Quels enjeux ?

En effet, à l’origine, les sociétés émettrices d’actions ou obligations qui souhaitaient se financer (grâce au crowdfunding) tombaient sous le joug de la réglementation, de par la nature même de l’offre qu’elles réalisaient : l’émetteur était tenu de publier un prospectus d’information lors d’une offre au public de titres financiers[5]. Le financement participatif bénéficie d’un certain nombre de dérogations, et par là même le porteur de projet. Mais cela ne vaut qu’en cas de strict respect des obligations de compliance de la plateforme ! Donc non seulement il faut que la plateforme bénéficie d’un statut réglementé adhoc mais qu’elle en respecte aussi les règles…

Lire aussi : crowdfunding immobilier, quel cadre juridique ?

[1] Communiqué de presse AMF, 30/11/2017

[2] Rapport d’activité 2016 du Pôle Assurance Banque Epargne (AMF-ACPR)

[3] https://www.etudecrowdimmo.fr

[4] Chiffres à Juin 2017

[5] Directive 2003/71/CE