Alors que les organisations professionnelles représentatives de l’immobilier demandent le retrait du projet de taxe additionnelle aux droits de mutation prévu dans le cadre du Projet de loi de finances rectificatives pour 2015, le cabinet Alma publie son baromètre 2015 du coût fiscal immobilier des entreprises. En hausse, notamment en Ile-de-France…

Alors que les organisations professionnelles représentatives de l’immobilier demandent le retrait du projet de taxe additionnelle aux droits de mutation prévu dans le cadre du Projet de loi de finances rectificatives pour 2015, le cabinet Alma publie son baromètre 2015 du coût fiscal immobilier des entreprises. En hausse, notamment en Ile-de-France…

« La hausse de la pression fiscale locale que nous annoncions dès l’année dernière, après deux années d’accalmie, s’est confirmée en 2015. Cette hausse est le fruit conjugué de l’évolution des bases fiscales et des taux d’imposition, ainsi que de la création de la taxe additionnelle sur les parkings en région Ile-de-France, au bénéfice du Grand Paris » explique Pascal Martinet, directeur du département Taxes d’Alma Consulting Group, dans un communiqué publié le 23 novembre dernier.

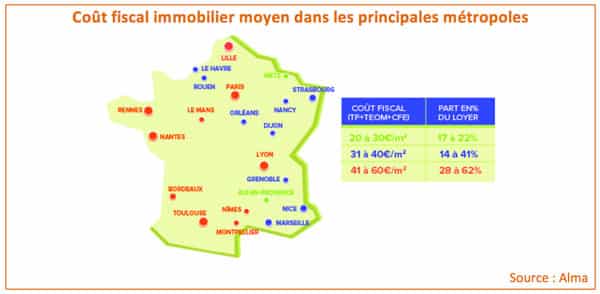

Hausse globale du coût fiscal immobilier – Selon Alma, le coût fiscal médian d’un immeuble de bureaux a augmenté de 2,7 % au niveau national. Cet indice, somme de plusieurs taxes locales[1], progresse encore plus rapidement sur la 1re couronne d’Ile-de-France : + 5,2 %. Selon Alma, ce coût fiscal moyen est souvent sous-estimé par les entreprises, alors qu’il représente, selon la localisation de l’immeuble, entre 10 % et 40 % du coût des loyers. Surtout, l’amplitude de ce coût fiscal immobilier ne cesse de se creuser sur le territoire, pour atteindre un rapport de 1 à 7,5 au sein même des grandes villes. Il passe ainsi de 20 €/m2 à Metz, à 136 €/m2 dans Paris (quartier central des affaires), et même à 150 €/m2 sur les Champs-Elysées…

Particulièrement net en Ile-de-France… – Alma précise, à titre d’exemple, que le coût fiscal immobilier moyen d’un immeuble de bureaux de 1900 m2, doté d’une trentaine de places de parking, s’élève à 72 K€ en région, mais va jusqu’à doubler, à 146 K€, sur Paris, voire quadrupler à 285 K€ sur les Champs-Elysées. Ceci, sous l’effet « conjugué de valeurs locatives fiscales bien plus élevées à Paris, d’une taxe annuelle sur les bureaux spécifique à l’Ile-de-France (de 4,86 à 17,08 €/m2), et d’une taxe additionnelle sur les parkings (de 1,22 à 4,22 €/m2) destinée au financement du Grand Paris (créées par la loi de finances 2015) », explique le cabinet de conseil.

Contestation en cours – La publication du baromètre Alma tombe en pleine polémique sur l’instauration d’une taxe additionnelle aux droits de mutation, prévue dans le cadre du Projet de loi de finances rectificatives pour 2015. Adoptée en première lecture, cette taxe de 0,6 % sur les cessions de locaux à usage de bureaux, commerces et entrepôts en Ile-de-France était censée venir compenser la réduction d’autres taxes locales dans ce même projet de loi, mais abaissées de manière insuffisante selon l’ORIE (Observatoire Régional de l’Immobilier d’Entreprise en Ile-de-France). Plusieurs organisations professionnelles représentatives de l’industrie immobilière, telles que la FSIF, AFILOG, l’ASPIM et le CNCC demandent donc le retrait de ce projet de taxe, « décidé sans concertation avec les organisations professionnelles », et susceptible de provoquer « un coup d’arrêt significatif aux investissements immobiliers et aux opérations de réhabilitation ou restructuration immobilières ».

A propos d’Alma Consulting Group (i)

Leader sur l’accompagnement des entreprises dans l’obtention de financements de l’innovation et de la recherche, Alma Consulting Group est aux côtés des entreprises, en France comme à l’international, dans la mise en œuvre de dispositifs fiscaux (Crédit impôt recherche (CIR), Crédit impôt innovation (CII), Jeune entreprise innovante (JEI)), dans la recherche d’aides et de subventions nationales et européennes pour l’innovation, dans le management de projets d’innovation (diagnostics, études, aide aux partenariats, ingénierie de projets, etc.).

En 2015, Lowendalmasaï et Alma Consulting Group se sont rapprochés pour former un nouveau groupe international de conseil. Le Groupe (CA 200 M€ et 1 500 collaborateurs) est présent en Belgique, au Canada, en Espagne, en France, en Hongrie, en Pologne, au Portugal, en République Tchèque, au Royaume-Uni, en Italie et en Allemagne.

(i) Cette information est extraite d’un document officiel de la société

[1] Coût fiscal immobilier : taxe foncière (TF) + taxe d’enlèvement des ordures ménagères (Teom) + cotisation foncière des entreprises (CFE) + taxe sur les bureaux, locaux commerciaux et de stockage en Ile-de-France (TSBCS)