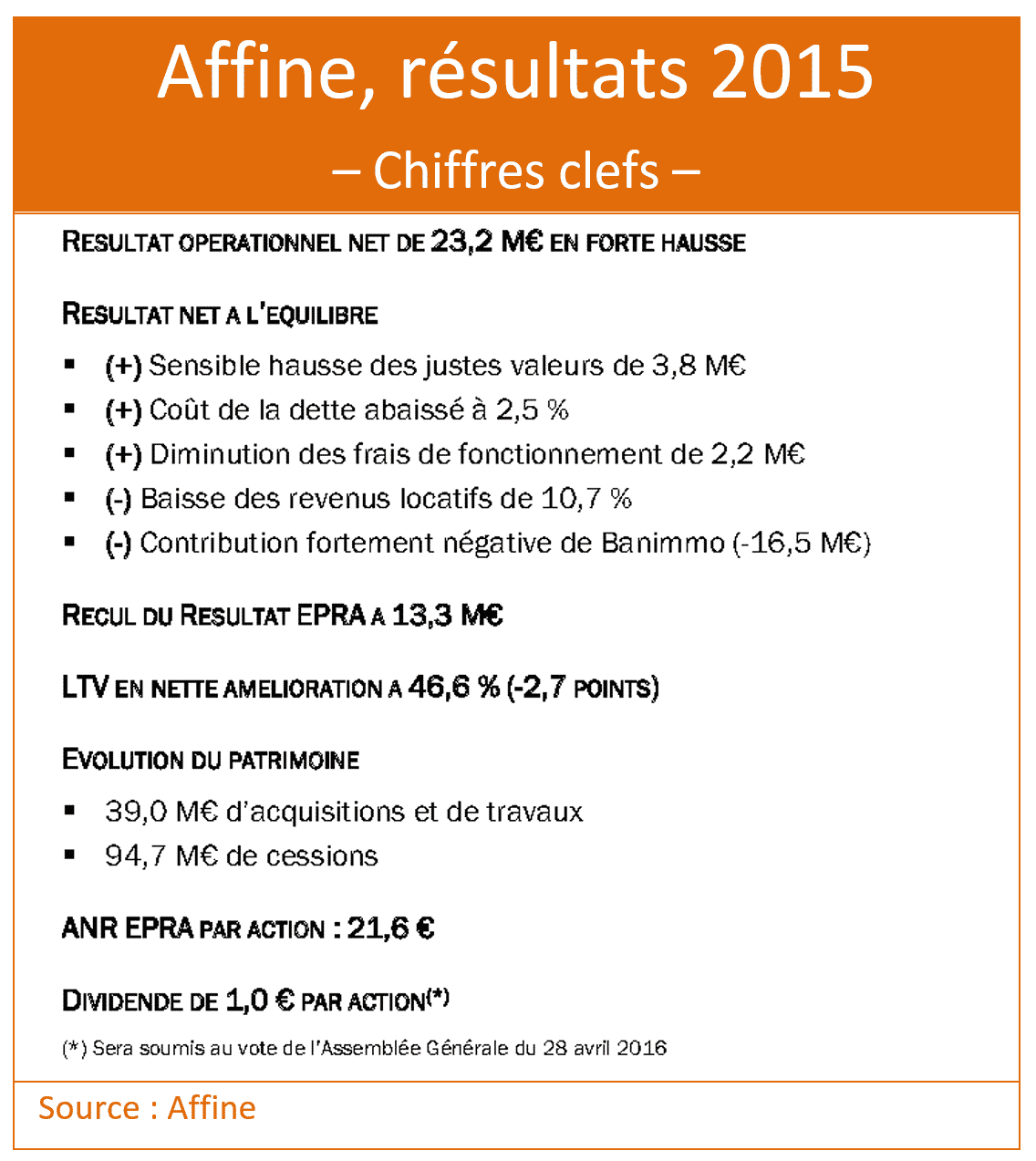

La foncière spécialiste de l’immobilier d’entreprise a publié ses résultats annuels 2015. Le résultat opérationnel net est en forte hausse (23,2 M€ vs 8,9 M€ en 2014) et Affine renoue avec les bénéfices (net consolidé à 0,4 M€ contre une perte de 11 M€ en 2014). Mais la foncière continue à pâtir de sa filiale belge Banimmo, qui pèse sur le résultat récurrent EPRA. L’ANR est en recul. Affine compte distribuer, comme l’an dernier, un dividende d’un euro par action.

La foncière spécialiste de l’immobilier d’entreprise a publié ses résultats annuels 2015. Le résultat opérationnel net est en forte hausse (23,2 M€ vs 8,9 M€ en 2014) et Affine renoue avec les bénéfices (net consolidé à 0,4 M€ contre une perte de 11 M€ en 2014). Mais la foncière continue à pâtir de sa filiale belge Banimmo, qui pèse sur le résultat récurrent EPRA. L’ANR est en recul. Affine compte distribuer, comme l’an dernier, un dividende d’un euro par action.

Le profil financier d’Affine s’améliore… Le groupe, qui a publié ses comptes consolidés le 25 février après la clôture des marchés, annonce effectivement les « premiers résultats positifs du recentrage du portefeuille », et une « nette amélioration du résultat, hors Banimmo ».

Résultat opérationnel en hausse – Le résultat net consolidé est cette année positif. Il s’établit à 0,4 M€, contre une perte de 11 M€ en 2014. Un bénéfice qui résulte essentiellement de l’amélioration des variations de juste valeur (+ 3,8 M€ pour les immeubles, contre – 25,3 M€ en 2014) et d’une baisse conséquente des frais de fonctionnement (- 21,7 %) et des frais financiers (- 16,6 %). Les revenus locatifs sont en effet en baisse (- 10,7 %). Surtout, Banimmo, dont Affine est actionnaire à hauteur de 49,5 %, contribue négativement à hauteur de 16,5 M€, contre – 4,6 M€ en 2014. Le résultat EPRA (résultat récurrent consolidé part du groupe) recule pour sa part à 17,4 M€ (vs 18,3 M€ en 2014). Hors Banimmo, il s’établit à 13,3 M€ (vs 16,5 M€).

Amélioration du profil financier – Le profil financier du groupe s’améliore cependant, précisément en raison de sa politique de recentrage sur les bureaux et les commerces. Outre la cession de son portefeuille logistique (67,2 M€), qui a d’ailleurs pesé sur le taux d’occupation EPRA (en baisse de 4,4 points), Affine a vendu pour 27,5 M€ d’actifs « matures, de trop faible taille, situés hors des zones cibles », pour réinvestir 39 M€ en acquisitions ou travaux d’amélioration « visant à rehausser la qualité du patrimoine ». Le remboursement de 101,8 M€ de crédits (contre + 43,4 M€ de nouveaux emprunts) conduit à une nette diminution (- 17,6 %) de la dette financière. Le ratio LTV (dette bancaire nette sur valeur des immeubles) s’améliore, à 46,6 % contre 49,3 % fin 2014.

Perspectives 2016 – Affine s’est fixé quatre priorités cette année : donner à Banimmo les moyens d’une croissance équilibrée ; poursuivre la stratégie de rajeunissement du portefeuille ; retrouver le volume des loyers des années antérieures grâce aux investissements dans des actifs de rendement et à un effort accru visant l’amélioration du taux d’occupation ; et intégrer l’évolution technologique du secteur immobilier. Des perspectives qui n’ont pas totalement convaincu le bureau d’analyse Invest Securities qui, « dans l’attente d’éclaircissements », notamment sur la politique de distribution du groupe, abaisse son objectif de cours à 15,3 € par action à fin 2016, mais reste acheteur du titre. La publication des comptes d’Affine a en revanche été plutôt bien accueillie par le marché, le cours gagnant près de 1,5 % à mi-séance.

A propos du groupe Affine(i)

Foncière spécialisée dans l’immobilier d’entreprise, Affine détient en direct 47 immeubles d’une valeur de 514 M€ (hors droits) à fin 2015, répartis sur une surface globale de 372 800 m². La société est présente dans les bureaux (62 %), l’immobilier commercial (24 %) et les entrepôts et locaux d’activité (14 %). Ses actifs sont localisés à parts sensiblement égales entre l’Ile-de-France et les autres régions. Affine est aussi l’actionnaire de référence de Banimmo, foncière de repositionnement belge active en Belgique et en France, dont elle détient 49,5 % ; son patrimoine est composé à fin 2015 de 18 immeubles de bureaux et de commerce, d’une valeur de 350 M€ (droits inclus). Le patrimoine global dépendant du groupe s’élève à 897 M€ (droits inclus). Dès 2003, Affine a opté pour le régime des Sociétés d’Investissements Immobiliers Cotées (SIIC). L’action Affine est cotée sur NYSE Euronext Paris (Ticker : IML FP / BTTP.PA ; code ISIN : FR0000036105) et admise au SRD (long seulement). Elle fait partie des indices CAC Mid&Small, SIIC IEIF et EPRA. Banimmo est également cotée sur NYSE Euronext.

(i) Cette information est extraite d’un document officiel de la société