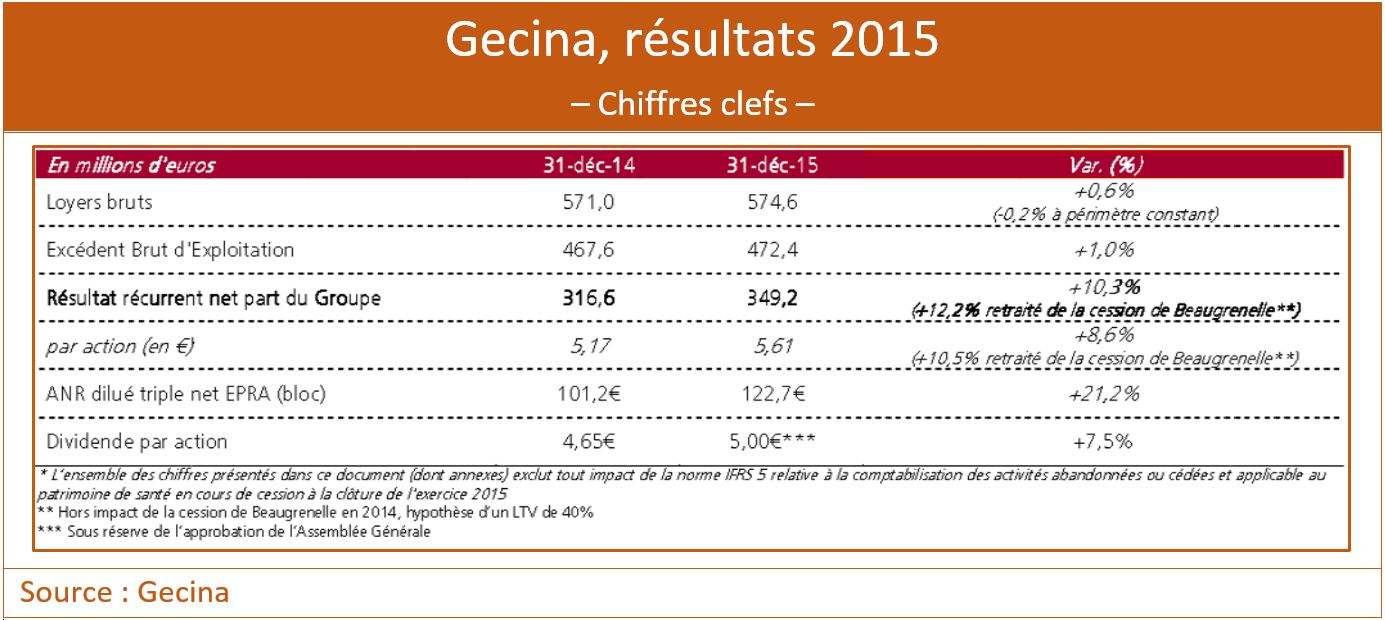

En 2015, le résultat récurrent net part du groupe de la foncière est ressorti à 349,2 M€, en hausse de 10,3 % en données publiées, et de 12,2 % retraité. Surtout, une impressionnante revalorisation de son patrimoine propulse de 21,2 % son actif net réévalué (ANR triple net) à 122,7 € par action. Le dividende, à 5 € par titre, augmente de 7,5 %. Le cours progressait de plus de 3,5 % lors des premiers échanges en Bourse.

En 2015, le résultat récurrent net part du groupe de la foncière est ressorti à 349,2 M€, en hausse de 10,3 % en données publiées, et de 12,2 % retraité. Surtout, une impressionnante revalorisation de son patrimoine propulse de 21,2 % son actif net réévalué (ANR triple net) à 122,7 € par action. Le dividende, à 5 € par titre, augmente de 7,5 %. Le cours progressait de plus de 3,5 % lors des premiers échanges en Bourse.

Les résultats publiés par Gecina le 24 février, après la clôture des marchés, sont supérieurs aux attentes. Une « solide performance qui résulte en partie de l’effet des acquisitions réalisées au cours de l’année (notamment les tours T1&B à La Défense, et l’actuel siège du Groupe PSA dans le QCA parisien), mais aussi d’une nouvelle forte baisse du coût moyen de la dette sur l’année de -90 points de base à 2,7 % (2,2 % pour la dette tirée), et du contrôle des charges opérationnelles », explique le groupe dans son communiqué

Hausse des loyers et des résultats – A périmètre courant, les loyers, à 574,6 M€, sont en hausse de + 0,6 %, en dépit des pertes de loyers engendrées notamment par les cessions d’actifs tertiaires et résidentiels réalisées en 2014 et 2015 (notamment Beaugrenelle, en 2014). A périmètre constant, les loyers s’inscrivent en très légère baisse de – 0,2 %, toujours pénalisés par une indexation faible (+ 0,2 %), et par une légère réversion négative. Ce sont les revenus locatifs tirés de l’activité résidences étudiantes qui connaissent la plus forte augmentation à périmètre courant (+ 30,9 %), les bureaux, qui constituent l’essentiel du chiffre d’affaires de Gecina, progressant quant à eux de 4,4 %. Le groupe a amélioré son taux d’occupation financier (TOF) qui passe à 96,6%, contre 96,4% en 2014. Le résultat courant net part du groupe s’apprécie quant à lui de 10,3 % (12,2 % retraité de la cession de Beaugrenelle).

Baisse du coût de la dette – L’amélioration du résultat s’explique en partie par une nouvelle optimisation du passif du groupe. Le fort recul des frais financiers (- 18,2 % sur un an) résulte de la baisse du coût moyen de la dette (- 90 points de base vs 2014), qui s’établit à 2,7 % en 2015 contre 3,6 % un an plus tôt. Parallèlement, la dette nette et sa maturité moyenne augmentent respectivement de 836 M€ (à 4,717 Md€) et de 0,7 année (à 5,7 ans). A fin 2015, le LTV (loan to value) a baissé de 30 points de base par rapport à 2014 (à 36,4 % hors droit), principalement en raison de la forte revalorisation du portefeuille. Il est à noter que, si l’on intègre la cession du portefeuille de santé, prévue en 2016, et le solde de certaines opérations, le LTV pro forma ressort à environ 31 % hors droits.

Hausse spectaculaire de l’ANR – Mais, comme l’écrit Invest Securities dans le flash qu’il a consacré à Gecina, la vraie surprise des résultats du groupe « vient de la hausse des valeurs d’expertises ». La valeur du patrimoine (bloc) au 31 décembre 2015 ressort en effet à 12 875 M€, en hausse de + 24,5 % à périmètre courant et de + 10,8 % à périmètre constant par rapport au 31 décembre 2014. Sur le seul second semestre, écrit le bureau d’analyse, « Gecina affiche une impressionnante compression du taux de capitalisation moyen de son portefeuille de 54 points de base, à 5,13 % », contre 5,73 % fin 2014. L’ANR dilué triple net format EPRA bénéficie de cet effet de marché, mais également, comme le précise le groupe, « des effets de la stratégie ‘’total return’’ de Gecina, au travers de plus-values de cessions significatives, de la revalorisation des actifs récemment achetés et du portefeuille en cours de développement ». L’ANR progresse de 21,2 % sur un an à 122,70 € par action.

Perspectives 2016 – Gecina annonce par ailleurs des perspectives encourageantes pour l’exercice à venir. Le groupe, anticipant un redressement de la demande placée, notamment sur « Paris QCA et la boucle du Croissant Ouest, où Gecina est très implantée », s’attend à une croissance sous-jacente de son résultat récurrent net part du groupe « supérieure à 5 % en 2016 ». En outre, son repositionnement stratégique ne l’empêche pas en effet de rester « plus que jamais sélective et opportuniste en matière d’acquisitions ». Invest Securities reconnaît d’ailleurs que « compte tenu d’un faible endettement, Gecina dispose d’une marge de manœuvre significative pour réaliser des investissements opportunistes susceptibles de rehausser cette perspective » de résultat. Le bureau d’analyse relève d’ailleurs son objectif de cours de 103,5 € à 108 € à fin 2016, considérant que « la flambée de l’ANR dont les investisseurs anglo-saxons sont friands devrait soutenir le cours au-delà de la valeur fondamentale », qu’Invest Securities fixe à 106 € par titre (considérant que le multiple de Gecina ne doit pas être supérieur à celui d’Unibail-Rodamco). Les marchés ont en tout cas bien réagi à la publication des résultats de Gecina: le cours, à 113,6 €, gagnait plus de 3,5 % à l’ouverture, pour clôturer sur un gain de 2,41%.

A propos de Gecina(i)

Gecina détient, gère et développe un patrimoine immobilier de 12,9 milliards d’euros au 31 décembre 2015 situé à 90 % en Ile-de-France. La foncière oriente son activité autour du premier patrimoine de bureaux de France et d’un pôle de diversification composé d’actifs résidentiels, de résidences étudiants et d’établissements de santé. Gecina a inscrit l’innovation durable au cœur de sa stratégie pour créer de la valeur, anticiper les attentes de ses clients et investir en respectant l’environnement grâce à l’implication et l’expertise de ses collaborateurs. Gecina est une société d’investissement immobilier cotée (SIIC) sur Euronext Paris et a intégré les indices SBF 120, Euronext 100, FTSE4Good, DJSI Europe et World, Stoxx Global ESG Leaders et Vigeo.

(i) Cette information est extraite d’un document officiel de la société