L’IEIF, dans sa dernière analyse semestrielle, commente l’évolution du marché des SCPI et OPCI grand public. Les records de souscriptions enregistrés au 1er semestre laissent présager une collecte annuelle en 2015 proche de 4 Md€…

« Le 1er semestre 2015 a démarré sous de bons auspices pour la pierre-papier » : la dernière étude sur le marché des parts des SCPI et OPCI grand public, publiée par l’IEIF le 25 septembre dernier, dresse un bilan plus que positif pour ces supports d’investissement en immobilier.

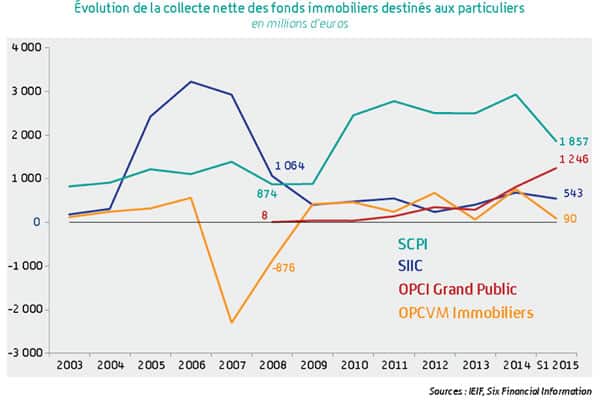

Collecte record attendue en 2015 – La collecte nette globale réalisée au cours du 1er semestre – 3,1 Md€ – par les SCPI et les OPCI grand public confirme « leur place dans le paysage de l’épargne immobilière » : ils représentent en effet « plus de 83 % de la collecte totale des fonds immobiliers destinés aux particuliers », soulignent les auteurs de l’étude, Patrick Boério et Marie-Eloïse Gravier. Une tendance qui devrait perdurer sur l’ensemble de l’année 2015. Le « score » obtenu par les SCPI sur la première partie de l’exercice – 1 857,2 M€, soit près de 50 % de plus qu’au 1er semestre 2014 – laisse en effet espérer une collecte historique sur l’exercice en cours. « En observant la répartition des capitaux collectés par l’ensemble des SCPI entre le 1er et le 2e semestre de chaque année depuis 2010, on peut estimer que la collecte nette totale de l’année 2015 devrait être comprise entre 3,9 et 4,2 Md€ » écrivent les analystes. En soulignant que la hausse de la collecte observée au 1er semestre est d’autant plus remarquable qu’elle a été menée par un nombre quasi identique de véhicules d’investissement (52 SCPI) à 2014 (51 SCPI).

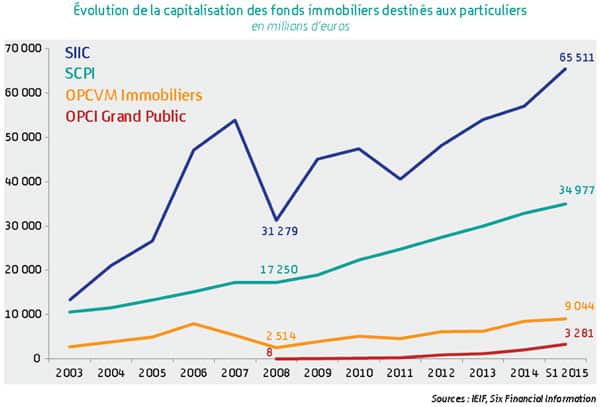

Capitalisation en forte hausse – Si SPCI et OPCI devancent très largement, en termes de collecte, les OPCVM immobiliers et les foncières cotés (SIIC), ces dernières restent néanmoins en première position en niveau de capitalisation. Selon l’IEIF, la capitalisation des fonds immobiliers destinés aux particuliers s’élevait à 112,8 Md€ au 30 juin 2015, en hausse de 12 % sur les six premiers mois de l’année. Les SCPI, avec 34,977 Md€, représentent 31 % de cet encours, contre 33 % au 31 décembre 2014, en raison d’une progression de leur capitalisation « plus linéaire » que celle des SIIC, en hausse de 15 % sur la période. En revanche, la capitalisation des OPCI grand public (3,28 Md€ au 30 juin) progresse relativement, ces derniers représentant à cette même date 3 % des encours, contre 2 % fin décembre. « La capitalisation globale des fonds immobiliers non cotés français destinés aux particuliers – SCPI et OPCI, pour un total de 38,3 Md€ – égale donc désormais celle des Property Unit Trusts (PUT) britanniques (38,1 Mds€[1]) et représente 46,4 % de la capitalisation des fonds ouverts allemands (82,5 Mds€[2]) », constate l’IEIF.

Performances « robustes et peu volatiles » – Les analystes expliquent l’attrait croissant des SCPI par les « rentabilités courantes élevées » offertes aux souscripteurs, et la faible volatilité de ces produits qui, tout comme les OPCI, « ont tendance à rassurer les épargnants dans un environnment marqué par des incertitudes macro-économiques et géopolitiques croissantes ». Les performances globales des SCPI et des OPCI grand public sont effectivement « particulièrement robustes ». Sur un an glissant, au 30 juin 2015, les premières affichent une performance globale de 5,8 %, contre 4,8 % pour les seconds. Sur cinq ans, les OPCI reprennent l’avantage, avec une performance de 6,5 % par an, contre 5,9 % par an pour les SCPI. Sur cette même période, la volatilité annualisée des OPCI ressort à 1,9 %, et à 2,8 % pour les SCPI.

[1] Source : Association of Real Estate Funds (AREF)

[2] Source : BVI