L’internationalisation des SCPI se poursuit. Ces dernières ont investi près d’un milliard d’euros hors de France durant les 6 premiers mois de l’année. C’est plus de deux fois le niveau des investissements recensés au 1er semestre 2016, constate l’IEIF dans une étude qu’il vient de consacrer aux SCPI[1].

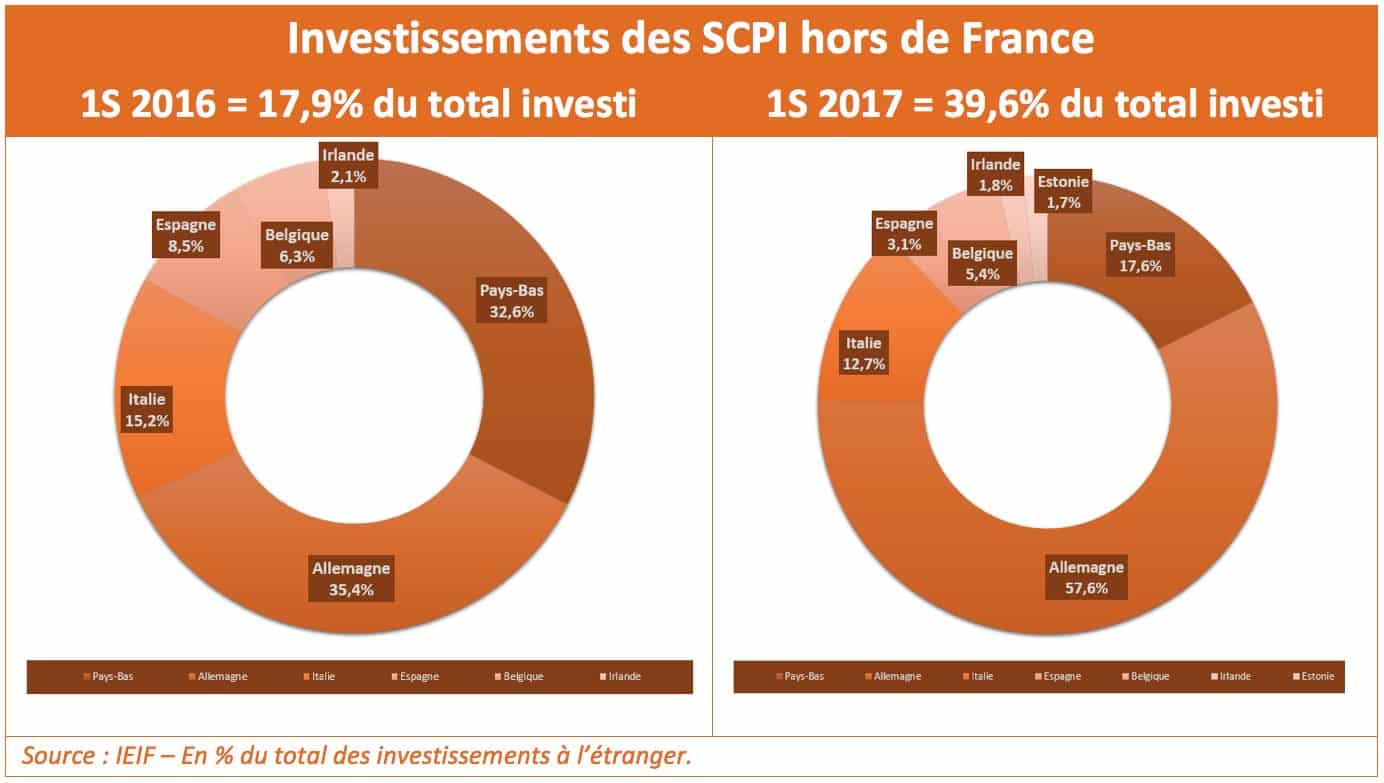

Les SCPI ont dirigé près de 40% de leurs investissements du 1er semestre 2017 vers les pays de la zone euro. C’est deux fois plus qu’au 1er semestre 2016 (17,9% du total investi) ou sur l’ensemble de l’année 2016 (20,1%). Un chiffre qui confirme l’européanisation des portefeuilles des véhicules de la pierre papier.

Européanisation des portefeuilles

Une tendance déjà à l’œuvre depuis quelques années, et l’apparition des premières SCPI spécialisées sur des pays européens. Pour Patrick Boério, analyste à l’IEIF et auteur d’une étude sur le marché des SCPI1, elle s’explique par la difficulté d’acquérir sur le marché national « des actifs dans des conditions optimales, en raison de la rareté des biens de bonne qualité, d’un marché très concurrentiel, et de la compression des taux de rendement ». La progression exponentielle des capitaux recueillis par les SCPI accentue le phénomène et pousse à la découverte de nouveaux territoires. Si l’Allemagne, l’un des premiers pays à avoir accueilli les opérations transnationales, confirme et accentue sa suprématie en termes de destination favorite (57,6% des nouveaux investissements au 1S 2017, vs 35,4% au 1S 2016), d’autres régions sont désormais explorées. Outre les Pays-Bas, autre valeur sûre de l’internationalisation, les gestionnaires de SCPI s’intéressent désormais plus que marginalement aux autres pays limitrophes de l’hexagone (Espagne, Italie, Belgique…), mais également à des nations plus lointaines, y compris les pays de l’Est.

2,47 Md€ investis au 1er semestre

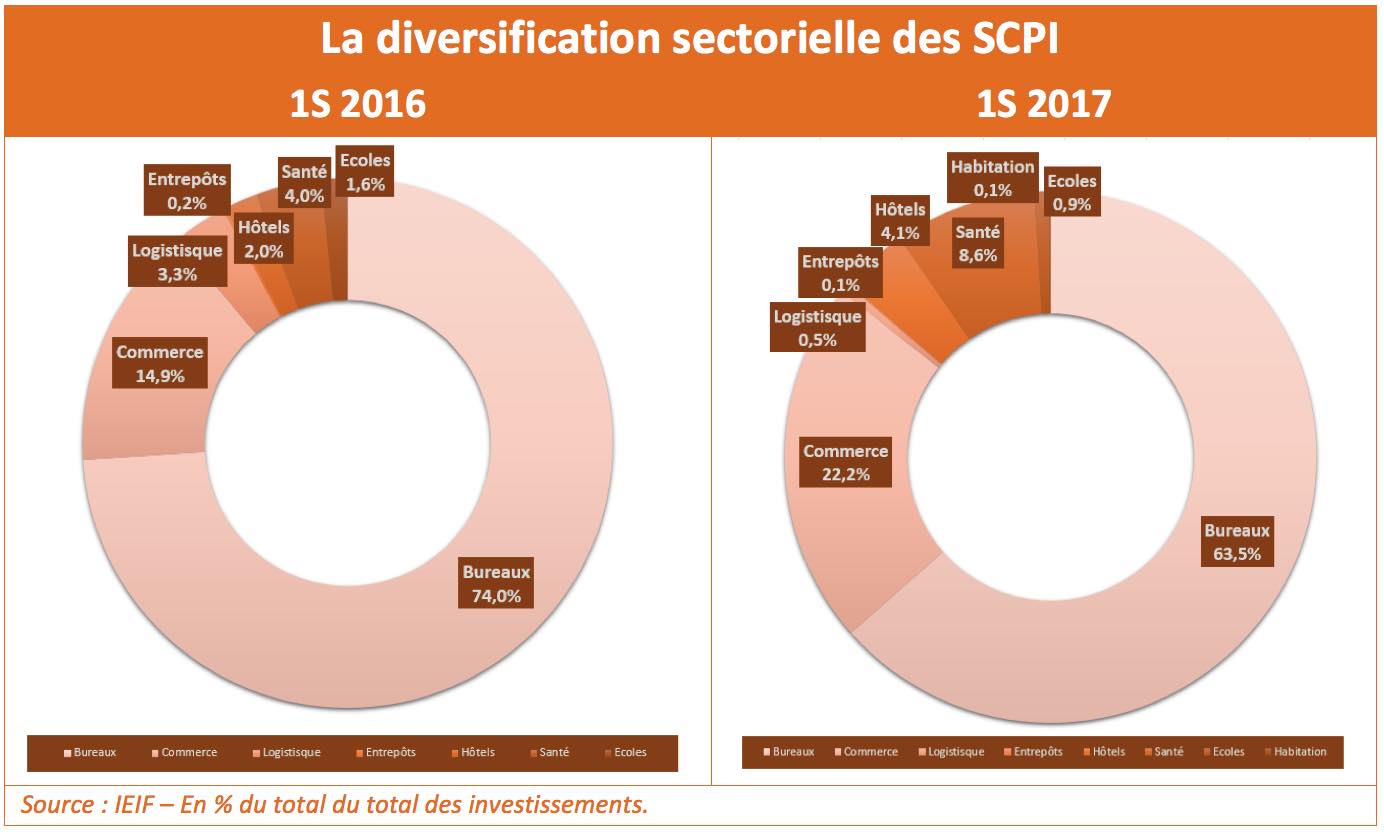

Selon l’étude de l’IEIF, les SCPI auraient au total investi, tous pays confondus, 2,47 Md€ au 1er semestre 2017, soit 10% de plus que sur la même période en 2016 (2,25 Md€). Rappelons que ces volumes sont eux aussi en progression exponentielle. Toujours selon les chiffres IEIF, ils culminaient en moyenne à 700 M€ en rythme annuel sur la première décennie des années 2000. Contre 3,3 Md€, toujours en moyenne, sur la période 2010-2016. Cette course à l’acquisition qui s’accentue impose, outre la diversification géographique, la diversification sectorielle. Là encore, les SCPI explorent de plus en plus fréquemment de nouvelles classes d’actifs, sources de rendements plus élevés que les classiques bureaux et commerces. La part relative de ces deux incontournables se réduit d’un semestre à l’autre : elle s’établissait à fin juin 2017 à 85,7%, contre 88,9% un an plus tôt. Les classes d’actifs « alternatives », telles que les actifs santé, hôtels, ou écoles, gagnent quant à elles du terrain. Le secteur santé, notamment, qui ne représentait que 2% des acquisitions en 2015, dépasse désormais les 8%. Et ce n’est sans doute qu’un début…

A propos de l’IEIF

Créé en 1986, l’Institut de l’Epargne Immobilière et Foncière est un organisme d’étude et de recherche indépendant qui met à disposition des décideurs immobiliers des outils de veille, d’analyse et de prévision. Il a pour vocation d’être un incubateur d’idées pour la profession et un cercle de réflexion des professionnels de l’immobilier et de la finance. L’IEIF s’articule autour de quatre pôles d’activité : les marchés immobiliers (Tertiaire et Logement) ; les fonds immobiliers non cotés (SCPI-OPCI) ; les fonds immobiliers cotés (SIIC-REITs) ; le Club Analyse et Prévision. (www.ieif.fr)

[1] SCPI : analyse du 1er semestre 2017 – Marché des parts et performances – IEIF, Patrick Boério, analyste SCPI. Septembre 2017.