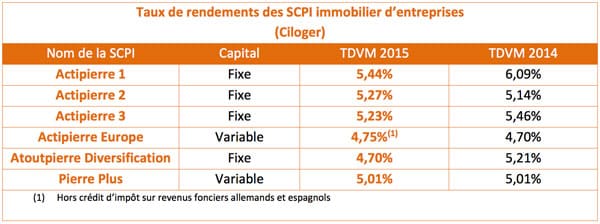

Ciloger annonçait récemment avoir collecté 583 M€ en 2015, dont 250 M€ en collecte brute sur trois de ses SCPI investies en immobilier d’entreprise, Atout Pierre Diversification, Actipierre Europe, et Pierre Plus. Les rendements 2015 sont au rendez-vous : jusqu’à 5,44% pour la meilleure (Actipierre 1), 4,70% pour la moins bien lotie (Atout Pierre Diversification). Des résultats qui situent la société de gestion de fonds immobiliers des Caisses d’Epargne et de la Banque Postale dans le haut de la fourchette des rendements 2015.

Ciloger annonçait récemment avoir collecté 583 M€ en 2015, dont 250 M€ en collecte brute sur trois de ses SCPI investies en immobilier d’entreprise, Atout Pierre Diversification, Actipierre Europe, et Pierre Plus. Les rendements 2015 sont au rendez-vous : jusqu’à 5,44% pour la meilleure (Actipierre 1), 4,70% pour la moins bien lotie (Atout Pierre Diversification). Des résultats qui situent la société de gestion de fonds immobiliers des Caisses d’Epargne et de la Banque Postale dans le haut de la fourchette des rendements 2015.

Ciloger continue à collecter. Fin 2015, la société de gestion de fonds immobiliers des Caisses d’Epargne et de la Banque Postale, dont la valeur du patrimoine frôle désormais les 5 Md€, a fait une nouvelle fois carton plein sur ses SCPI ouvertes à la commercialisation (250 M€, contre 205 M€ en 2014), mais également sur son OPCI grand public, Immo Diversification, qui a récolté à lui seul 204 M€ (environ 120 M€ en 2014). Ces bons résultats en termes de collecte se doublent de performances financières de bon aloi même si, à l’instar de la plupart de ses compétiteurs, Ciloger annonce des rendements « DVM[1] » en baisse par rapport à l’exercice précédent.

Excellents résultats pour la série des Actipierre – Les trois SCPI de commerce Actipierre 1, 2 et 3, dont les parts ne sont négociables que sur le marché secondaire, affichent des taux de distribution meilleurs qu’attendus. Des distributions supplémentaires ont en effet été effectuées au titre du 4e trimestre : 3 € pour Actipierre 1, 0,36 € pour Actipierre 2, 1 € pour Actipierre 3, ce qui explique l’écart avec la précédente estimation. Mais, comme le précise le bulletin trimestriel d’information de ces trois SCPI, « toutes ces distributions ont été réalisées en confortant les reports à nouveau (réserves), qui s’établissent en fin d’exercice entre 4 et près de 7 mois de distribution ». Au final, les taux de distribution sont compris entre 5,23% et 5,47%, certes bien inférieurs aux taux 2014, mais qui « demeurent très attractifs dans l’environnement financier actuel et par rapport aux autres placements avec un profil de risque similaire ». Ce qui permet à Ciloger d’annoncer des objectifs de distribution 2016 maintenus « au niveau courant des distributions trimestrielles ». Les expertises immobilières réalisées fin 2015 revalorisent en outre sensiblement les patrimoines des trois supports d’investissement, de respectivement 5,37%, 3,30% et 3,09%, signe « de la qualité des patrimoines et des locataires ».

Pierre Plus et Actipierre Europe, rendements stables ou en légère baisse – Ciloger confirme le maintien d’un objectif de rendement 2015 pour Pierre Plus identique à celui de 2014, à 5,01%, avec distribution d’un dividende de 53,40 € par part. Le report à nouveau est proche de deux mois de distribution. Et, pour 2016, la société de gestion prévoit déjà un taux de distribution de 4,70% sur la base du prix de souscription en vigueur (1 066 €). La valeur du patrimoine de Pierre Plus, à périmètre constant, s’est quant à elle appréciée de près de 2% l’an dernier. Actipierre Europe, autre SCPI à capital variable qui, comme Pierre Plus, a fortement collecté en 2015 (76,6 M€ pour Actipierre Europe, 82,4 M€ pour Pierre Plus), affiche quant à elle une légère baisse de son taux de distribution. Le dividende annuel, à 9,60 €, progresse de 3,2% par rapport à 2014, mais le taux de rendement passe de 4,70% à 4,75%. Un résultat qui n’intègre pas l’éventuel crédit d’impôt sur les revenus fonciers étrangers de la SCPI, investie à hauteur de 16% sur l’Allemagne et de 5% sur l’Espagne, mais prend en compte l’augmentation du prix de souscription intervenue en juin dernier (à 206 €). L’objectif de distribution sur 2016 est prévu inchangé, à 4,70 €. La valeur du patrimoine d’Actipierre Europe, à périmètre constant, s’est quant à elle appréciée de 3,9% l’an dernier

Atout Pierre Diversification, nouvelle baisse du taux d’occupation – Atout Pierre Diversification, qui vient de clôturer avec succès une augmentation de capital (84,5 M€ à fin décembre), a souffert d’un taux d’occupation financier bien inférieur à celui de ses consœurs. Depuis 2014, ce taux était en perte de vitesse, étant passé à 88% en fin d’année. Fin 2015, à 82,13%, le taux de vacance s’est encore dégradé. En cause, notamment, l’immeuble Axe-Seine à Issy-les-Moulineaux, « qui fait l’objet d’un programme important de travaux sur près de 5 000 m² (4 M€, dont 3 impactant le résultat 2015) », mais qui vient d’être « intégralement reloué pour 10 ans dont 6 ans fermes ». Ce nouveau bail ne sera toutefois « productif de loyers qu’à compter de l’automne 2016 ». Cette année, à en croire la société de gestion qui compte bien utiliser les souscriptions recueillies pour poursuivre et accélérer sa stratégie de régénération du patrimoine de la SCPI (qui présente un solde à investir de 9,8 M€ au 31 décembre), devrait voir enfin une amélioration significative du taux d’occupation. Dans cette attente, le taux de distribution a été ramené à 4,70% (contre 5,21% en 2014), mais en conservant un report à nouveau significatif représentant 4 mois de distribution.

Indicateurs opérationnels positifs – Si l’on exclut le cas spécifique d’Atout Pierre Diversification, dont la mauvaise forme semble en voie d’amélioration, toutes les SCPI immobilier d’entreprise de Ciloger ont visiblement rempli leur contrat. Mieux encore, avec des reports à nouveau relativement confortables, d’excellents taux d’occupation financier (oscillant, en dehors d’Atout Pierre Diversification, dans une fourchette comprise entre 94,96% (Actipierre 2) et 98,69% (Actipierre Europe), et des taux d’encaissement des loyers souvent supérieurs à 95% en moyenne annuelle, elles présentent toutes les qualités nécessaires pour continuer à servir des dividendes conséquents à leurs actionnaires…

A propos de Ciloger(i)

Créée en 1984, Ciloger est la société de gestion de portefeuille des SCPI et OPCI commercialisés par Le Groupe La Banque Postale et les Caisses d’Épargne. Au 31 décembre 2015, la valeur des actifs immobiliers gérés est de l’ordre de 5 milliards d’euros. Avec douze OPCI réservés à des investisseurs institutionnels, un OPCI destiné aux particuliers et éligible à l’assurance-vie, et quatorze SCPI, Ciloger est l’acteur de référence dans la conception et la gestion d’OPCI et l’un des leaders du marché des SCPI. Ciloger s’est engagée dans une démarche environnementale active en adhérant à la charte des Nations-Unies pour des investissements responsables (PRI).

(i) Cette information est extraite d’un document officiel de la société

[1] Le taux de distribution sur valeur de marché (TDVM) est le ratio entre le dividende brut distribué par part et le prix moyen acquéreur de la part sur l’année.