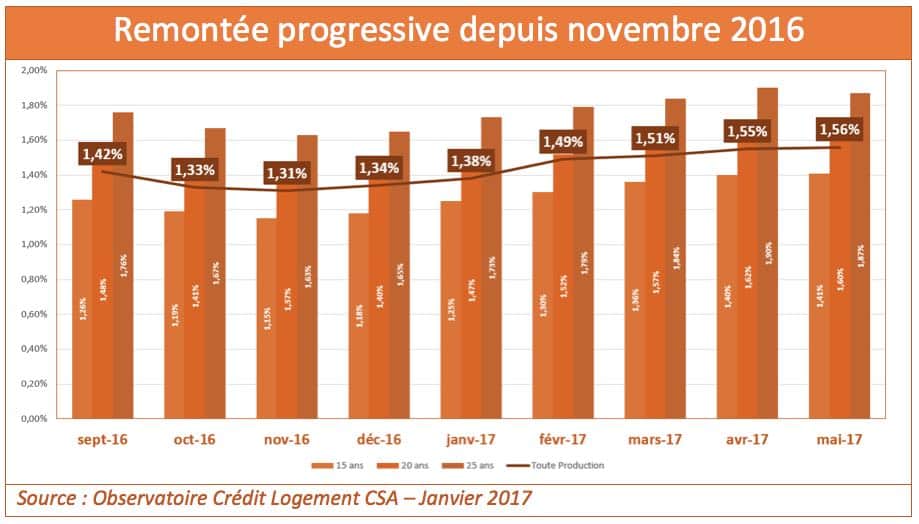

C’est le commentaire posé par le dernier baromètre du Crédit Logement/CSA, qui constate une faible remontée des taux d’intérêt, estimés en moyenne à 1,56% en mai contre 1,55% en avril. L’établissement anticipe la fin de ce mouvement d’appréciation dès le début de l’été.

C’est le commentaire posé par le dernier baromètre du Crédit Logement/CSA, qui constate une faible remontée des taux d’intérêt, estimés en moyenne à 1,56% en mai contre 1,55% en avril. L’établissement anticipe la fin de ce mouvement d’appréciation dès le début de l’été.

Depuis le point d’inflexion touché en novembre 2016 (1,31%), les taux des crédits immobiliers sont en phase de remontée. Mais, après un vrai mouvement haussier constaté en février dernier, il semble que le rythme de progression se soit fortement ralenti.

Retour aux niveaux de l’été 2016 – C’est le commentaire posé par le dernier baromètre du Crédit Logement/CSA, qui constate que « les augmentations ne sont plus que de faible ampleur », que la hausse constatée en mai était « négligeable » (avec une hausse d’un point de base). Le mouvement ressemble donc, selon Crédit Logement, à celui observé aux étés 2013 et 2015. En pratique, « les taux sont simplement revenus à leur niveau du début de l’été 2016 », avec toutefois une différence de taille, note le baromètre : « le rythme annuel de l’inflation était alors de 0,2 %, contre 1,1 % en mai 2017 ». Voilà pourquoi la remontée actuelle est non seulement « sans incidence sur la solvabilité de la demande » mais qu’elle pourrait s’achever d’ici le début de l’été car suivant elle suit, avec « le décalage habituel », le repli des taux obligataire qui s’est poursuivi en mai.

Hausse désormais en trompe-l’œil – En attendant ce reflux global possible – alors que les taux à 15 et 20 ans sont déjà en baisse -, les conditions du crédit actuelles restent d’excellente qualité. La plupart des références restent inférieures à celles constatées il y a un an, en mai 2016 : la baisse est encore de « 48 points de base sur le marché des travaux (pour 1,53 % en mai 2017), de 19 points de base sur le marché du neuf (pour 1,60 % en mai 2017) et de 12 points de base sur celui de l’ancien (pour 1,57 % en mai 2017) », calcule Crédit Logement/CSA. Celui-ci s’inquiète en revanche davantage de la hausse rapide des prix de l’immobilier et de celle du coût des opérations réalisées qui « pèsent maintenant sur une demande qui s’affaiblit ».

A propos de l’Observatoire Crédit Logement CSA

Les analyses réalisées par l’Observatoire Crédit Logement CSA s’appuient sur des volumes significatifs et représentatifs : + de 16 000 opérations en moyenne. Les analyses de l’Observatoire excluent les rachats de créances, les prêts relais et les prêts mixtes, c’est à dire les financements nouveaux incluant une part de rachat.