La Bourse est la même pour tout le monde, le marché immobilier aussi. Pourtant, certains y gagnent un peu d’argent, d’autres pas du tout, d’autres beaucoup. D’où vient la différence ?

Savez-vous que le principal moteur d’enrichissement avec les placements boursiers ou immobiliers est tellement simple, que pratiquement tout le monde regarde ailleurs ?

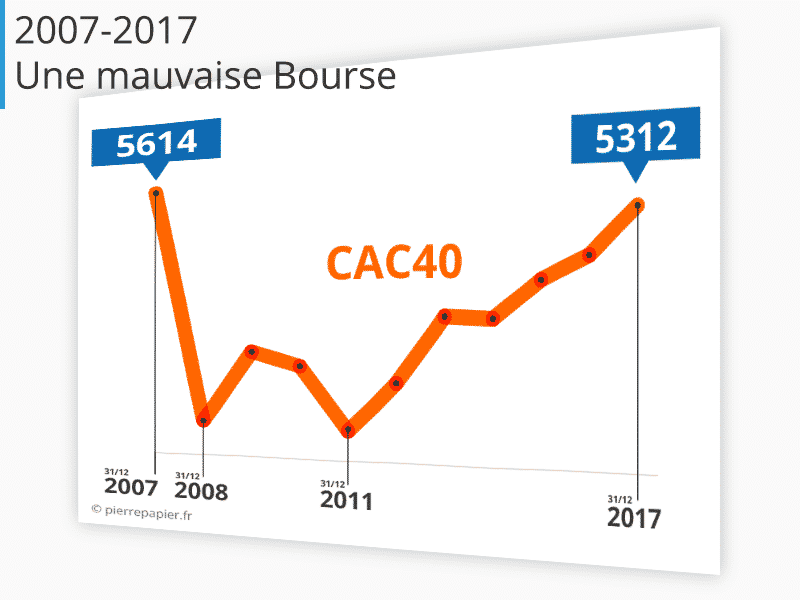

Je vais prendre un premier exemple avec la Bourse. Nous savons tous qu’elle a été médiocre entre 2007 et 2017. Le CAC 40, qui représente le fleuron des valeurs françaises, était à 5614 fin 2007, et à 5 312 fin 2017. Une petite baisse de 5%. Ce n’est pas dramatique en soi, mais cela représente en fin de compte un terrible sur-place pendant une longue période de dix ans. La conclusion habituelle est qu’il aurait mieux valu faire autre chose.

Eh bien non, car voici la surprise : vous auriez pu faire une très belle performance ! Oui, pendant cette période-là, avec cette Bourse-là, sans connaissance boursière particulière. Avec 100 000 € en 2007, en les investissant en Bourse selon une méthode toute simple, vous auriez pu avoir un peu plus de 170 000 € en début 2018. Vous auriez même pu, nous le verrons aussi, doubler votre mise !

Mais justement, il fallait regarder dans la bonne direction.

C’est sur la cheminée, bien en évidence, qu’il fallait chercher la lettre volée…

Pour ceux ou celles qui n’ont peut-être pas en tête cette histoire de lettre volée, il s’agit d’une enquête policière paru dans les Histoires extraordinaires d’Edgar Poe. L’affaire se passe à Paris. Une lettre terriblement importante a été dérobée, et c’est un ministre qui la détient. Son bureau, ses appartements ont été passés au peigne fin par les services de police, en utilisant les techniques les plus sophistiquées. En vain. Puis un personnage de Poe la cherche et la découvre rapidement. Elle était sur la cheminée, bien en évidence, là où aucun enquêteur chevronné n’aurait pu l’imaginer.

Ce procédé consistant à mettre en évidence l’objet que tout le monde cherche a été maintes fois repris dans la littérature. C’est à chaque fois une critique de l’intelligence qui s’égare dans les complexités.

Gagner de l’argent en Bourse

Oublions donc les compétences boursières. Ne nous posons pas la question de savoir si les actions sont un bon placement ou non. Surtout ne nous posons pas la question de savoir si c’était le moment ou non de s’y intéresser en 2007. Si vous acceptez, ne serait-ce que pendant quelques instants, de vous mettre en position de modestie totale, vous allez vite comprendre qu’il y a une « intelligence du jeu », et qu’elle est facile à mettre en pratique.

D’accord, ce n’était pas le moment d’acheter des actions en 2007. La grande crise de 2008 est survenue juste après ! Mais en 2007 on ne le savait pas…

Voici deux règles de base que respectent ceux qui gagnent dans la durée :

- Première règle. Un bon investisseur sait qu’il ne sait jamais si c’est le bon moment ou pas, donc il s’en moque !

- Deuxième règle. Comme il ne sait pas si c’est le bon moment ou pas, il va mettre ce « non-savoir » au cœur de sa stratégie.

Et voici ce qu’il fallait faire. Vous aviez, pour une raison ou pour une autre, de l’argent à placer en 2007. Et, pour une raison ou pour une autre, vous vous êtes dit : pourquoi ne pas mettre 100 000 € en Bourse ? Jusque là, parfait.

Mais à ce point, il y avait un embranchement. Un chemin vers l’erreur, un autre vers la réussite.

Partons de votre décision d’investir 100 000 € en Bourse en 2007, et regardons ce que vous pouviez faire.

- Soit les investir, purement et simplement. Mais c’était faire comme si vous saviez que c’était le bon moment, ou du moins que vous l’espériez. Erreur, erreur tragique. Ou à la rigueur, coup de dés. Tout aurait pu bien se passer… il est juste arrivé que le destin en décide autrement.

- Soit tenir compte du fait qu’on ne sait jamais si c’est le bon moment ou pas, et décider de mettre vos 100 000 € en plusieurs fois. Par exemple 10 000 € chaque année, pendant 10 ans. Donc une première fois à la fin de l’année 2007, puis une deuxième fois à la fin de l’année 2008…Aïe ! La Bourse a perdu 40 %, le monde s’effondre. Nouvel embranchement. Soit vous vous dîtes que vous savez que ce n’est plus le moment, erreur à nouveau. Soit vous vous tenez au fait que de toute façon vous ne saurez jamais, et vous investissez vos 10 000 € fin 2008, et encore fin 2009, et ainsi chaque année jusqu’en fin 2016, et voilà, vous avez investi vos 100 000 €.

Fin 2017 vous faîtes vos comptes. Votre portefeuille vaut (s’il a fait juste la même chose que la moyenne des actions)…154 857 €. En plus, après avoir investi les premiers 10 000 € en 2007, il vous fallait bien mettre quelque part les 90 000 restants. Si vous les avez placés en SICAV obligataire – la solution d’attente par excellence – et que vous en avez retiré 10 000 € chaque année pour votre investissement en actions, il vous est resté à la fin, sur votre SICAV obligataire, 18 386 €. Ainsi, 154 857 + 18 386, c’est 173 243 € le résultat de votre investissement, dans une Bourse pourtant bien mauvaise.

Pourquoi pratiquement personne ne l’a fait ? Nous ne sommes plus dans un conte de fées, mais dans la réalité. Dans ce qui est accessible. Dans ce que tout le monde pouvait faire ces dernières années. Après tout, celui qui a mis seulement 1000 € chaque année pendant 10 ans a mis 10 000 € en tout et se retrouve avec un portefeuille de 17 324 € !

J’avais précisé que les deux grandes illusions – le mythe du meilleur placement et le mythe d’acheter en bas et de vendre en haut – détournaient l’attention de l’essentiel. Ceci en est une illustration très concrète. Je connais des gens qui, compétents ou non, n’écoutent pas les actualités boursières mais investissent selon cette méthode toute simple : le même montant, chaque année. Au travers de bien des périodes, au travers de moments favorables et de tempêtes, leurs performances ont toujours été remarquables. Ils ne savent peut-être pas vous dire si l’action Apple va encore monter ou non, ils ne sont sans doute pas capables de vous expliquer les derniers soubresauts de la Bourse de Paris, mais ils gagnent de l’argent avec leur épargne.

Pour le faire à votre tour, confortablement et avec un sentiment de sécurité, vous avez évidemment besoin d’en comprendre un peu plus. Nous allons donc entrer dans le détail du pourquoi et du comment.

Bien placer son argent

Donc, au moment où on achète, on ne sait pas si cela va monter ou baisser.

Je me répète, mais c’est l’attitude d’esprit à adopter une fois pour toutes. D’abord c’est la stricte vérité, ensuite c’est une vérité qui ouvre la voie au succès de l’investisseur.

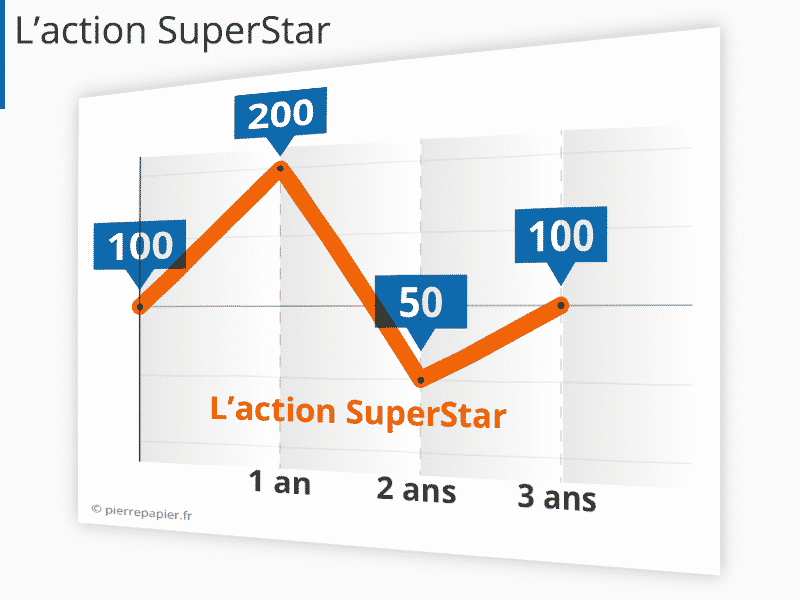

Prenons un exemple théorique. L’entreprise « SuperStar » fait parler d’elle. Des « leaders d’opinion » et des grands spécialistes ici et là disent qu’elle va changer le monde. Vous observez que vos amis et les enfants de vos amis sont tous fanas de ses produits. L’avenir s’ouvre tout grand devant les initiatives de cette entreprise géniale. Une petite idée vous traverse soudain la tête : et si j’achetais ses actions ?

Allons-y. Nous allons regarder deux scénarios.

Premier scénario, vous achetez chaque année UNE action de SuperStar, qui est à 100 € quand vous commencez.

Second scénario, vous investissez chaque année CENT euros.

Voici comment évolue le cours de SuperStar

Premier scénario : vous avez achetez 4 actions et cela vous a coûté 450 € (100 + 200 + 50 +100)

Second scénario : vous avez dépensé 400 € et vous avez acheté 4,5 actions (1 + ½ + 2 + 1).

Dans le premier cas vous avez dépensé 450 € pour acheter 4 actions, dans le second vous avez dépensé 400 € pour acheter 4,5 actions !

Soit dit en passant, les variations de la valeur de l’action dont il est question ici, sont, à l’ordre de grandeur près, très fréquentes. Apple par exemple, ou Google, ou Facebook, ont souvent connu ce type d’évolution avant de reprendre leur mouvement vers la hausse. À part l’effet grossissant des chiffres choisis, nous sommes dans le réel de la Bourse.

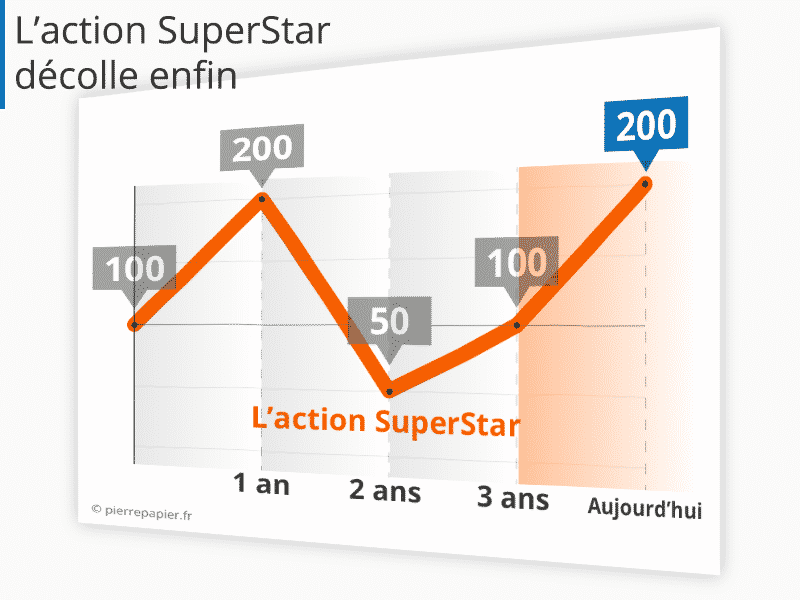

Regardons maintenant ce qui se passe si le cours de l’action Superstar repart enfin à la hausse. Apple, Google, Amazon et bien d’autres on connu ce type d’évolution : une baisse, puis un retour au niveau de départ, puis une hausse vigoureuse. Par exemple l’action Superstar vaut 200 l’année suivante et semble décoller pour de bon.

Refaisons les comptes.

Premier scénario : vous avez donc dépensé 450 € et votre portefeuille vaut aujourd’hui 4 x 200 = 800 €

Second scénario : vous avez dépensé 400 € et votre portefeuille vaut aujourd’hui 4,5 x 200 = 900 €

Et plus l’action montera, plus l’écart de rentabilité entre les deux approches se creusera….

Pourquoi la seconde méthode est-elle la bonne ? Pour une raison merveilleuse, aussi merveilleuse que la lettre volée d’Edgar Poe. Quand le prix est élevé, on en achète moins, quand le prix est bas, on en achète plus. Cela vous rappelle-t-il quelque chose ? C’est la traduction, sur le terrain de ce qu’on peut faire dans la pratique, du principe inatteignable « acheter en bas et vendre en haut ». C’est moins ambitieux, mais cela va dans la même direction et là, c’est faisable.

Surtout, c’est la bonne méthode parce que l’on ne s’occupe pas de l’action, on ne s’intéresse pas à l’évolution de son cours. On se contente de verser régulièrement le même montant. Pas de questions à se poser, ni sur l’action que l’on achète, ni sur la santé de la Bourse, ni sur comment va le monde. Pas de risque par conséquent de se laisser influencer par l’ambiance. Il suffit de verser chaque fois le même montant.

La démarche peut surprendre, car il n’est plus question d’actualités boursières, de connaissances économiques ou de compétence financière. C’est moins brillant que d’être capable de lire les comptes d’une entreprise ou d’expliquer comment les taux d’intérêt vont influencer les cours de Bourse. Mais si l’objectif est la performance de vos investissements, c’est plus efficace.

En réalité c’est une démarche intelligente si l’on définit l’intelligence comme le fait de s’attaquer aux véritables problèmes. Ici, le problème est celui du temps. Au moment où l’on achète, on ne sait pas si ce qu’on achète est bas ou haut. On le saura plus tard. Mais oui, plus tard, si l’on a utilisé cette méthode dès le début, on aura acheté plus quand c’était bas, et moins quand c’était haut…on a donc bien traité le véritable problème.

Avouons que c’est peu banal. On commence par la modestie en admettant clairement ce qu’on ne sait pas, on ne s’embarrasse en chemin d’aucune connaissance technique, et à la fin on se découvre intelligent ! Mais justement, c’est « l’intelligence du jeu », celle qui fait gagner.

Réinvestir le dividende

Regardons maintenant dans le détail comment vous pouviez mettre à profit la période 2007 – 2017 pour vous enrichir avec les actions.

Le CAC 40 est donc passé en dix ans de 5 614 à 5 312. Piètre performance ! La Bourse a connu de meilleures périodes…

Vous avez choisi un produit ayant pour caractéristique de « répliquer » le CAC 40. Il en existe, cela fait partie de la panoplie des formules proposées par les banques, les sociétés de Bourse et les plateformes en ligne. Appelons-le « Fonds CAC 40 ».

Même si, comme nous venons de le voir, ce n’était pas la meilleure façon de faire, vous avez acheté fin 2007 des parts du Fonds CAC 40 pour un montant total de 100 000 €. En faisant pour l’instant abstraction des frais, vous avez fin 2017, disons le 1er Janvier 2018 : 94 629 €.

En réalité ce n’est pas tout à fait exact, car le Fonds CAC 40 a aussi distribué des dividendes annuels. Mais vous avez pris une décision : plutôt que de les recevoir, vous avez préféré qu’ils soient automatiquement réinvestis. Chaque année le dividende a acheté de nouvelles parts du Fonds CAC 40. Là, on s’aperçoit que le résultat est différent. Vous avez fin 2017, disons le 1er Janvier 2018, 126 703 €.

Pas si mal. Sur la même période avec un Livret A (bien qu’il ne soit pas possible d’y verser un tel montant, mais c’est pour la comparaison), vous auriez obtenu 117 520 €.

Comment était-il possible de faire mieux que le livret A, en se contentant de « laisser » son argent en Bourse pendant toute cette période ?

Eh bien, c’est là que débute l’enquête pour découvrir la lettre volée d’Edgar Poe. C’est là que la population des investisseurs se divise en deux. Ceux qui commencent à comprendre, et ceux qui regardent dans la mauvaise direction.

Ce qui s’est passé est pourtant simple. Les 100 000 € ont été versé fin 2007. Puis, catastrophe, en 2008 le CAC 40 plonge de 42 % ! Une chute de 5 614, sa valeur au moment de l’investissement, à 3 218 tout juste un an plus tard. Oui, mais le dividende a donc été réinvesti à une valeur beaucoup plus faible, et les parts ainsi achetés ont été terriblement bien achetées ou plutôt, pour le montant du dividende on a acheté un nombre plus élevé de parts que si la Bourse n’avait pas baissé.

Précisons que dans ces calculs c’est le dividende « net » qui a été réinvesti, donc sans le crédit d’impôt. De ce fait le résultat est réaliste compte tenu de la fiscalité. Si vous aviez choisi d’investir dans le cadre d’un Plan d’Epargne en Actions, le crédit d’impôt aurait lui aussi été réinvesti, et votre performance aurait été supérieure.

La différence est là : l’investisseur s’est protégé de lui-même et de l’ambiance. Il avait décidé le réinvestissement du dividende, donc il ne s’est pas mis en position de choisir. Le réinvestissement a été automatique. Résultat, sur la période 2007-2017, plus de parts ont été nouvellement acquises quand les cours étaient bas, et moins quand les cours remontaient. On aperçoit ici le cœur de la méthode gagnante, qui consiste à surtout, surtout, ne jamais s’interroger sur le niveau de la Bourse ni sur l’opportunité du moment.

Mais dans ce cas, notre investisseur n’a pas été complètement cohérent, puisqu’au départ il avait considéré que c’était le moment d’investir. S’il décide de se protéger complètement de lui-même et de l’ambiance, il obtiendra une performance bien plus brillante, c’est ce que nous allons détailler maintenant.

La Bourse apprivoisée

Vous avez donc adopté une attitude de modestie face aux turbulences de l‘économie et aux caprices de la Bourse, et avez décidé d’investir chaque année 10 000 € à partir de fin 2007. Que s’est-il passé ensuite ?

Vos premiers 10 000 € ont acheté quelques parts du « fonds CAC 40 ». Puis, fin 2008, le montant identique de 10 000 € achète des parts qui ont baissé de 42 %, donc un nombre plus élevé de parts! En même temps, le dividende des premiers 10 000 € achète lui aussi des parts à un prix bradé. En 2009 le CAC 40 est un peu remonté, sa baisse par rapport au début n’est plus que de 30 %, mais c’est néanmoins un prix intéressant, qui fait grandir votre nombre de parts. Et le dividende des deux premiers versements est donc utilisé pour acheter des parts décotées de 30 % par rapport au début.

Puis la Bourse remonte un peu en 2010, puis rechute en 2011, puis commence enfin à repartir. Ceux qui voudraient refaire tous les calculs en regardant chaque année combien de parts ont été achetées avec le nouveau versement et avec le réinvestissement des dividendes, verront qu’à la fin le résultat qui s’affiche est : 154 857 €. Un gain de plus de 50 % du montant initial, pour une Bourse qui finalement est revenue à son point de départ.

Bien sûr, il faut ajouter à cela qui si vous investissez régulièrement 10 000 € chaque année alors que vous disposez au départ de 100 000 €, l’argent non encore investi doit bien être mis quelque part. En bref, si vous avez utilisé le placement « solution d’attente » que sont les SICAV obligataires, votre bilan final est de 173 243 €. Si vous avez utilisé le placement « solution sans aucun risque de variation » que sont les SICAV monétaires, votre bilan est de 161 155 €.

Précisons que dans ces calculs c’est le dividende « net » qui a été réinvesti, donc sans le crédit d’impôt. De ce fait le résultat est réaliste compte tenu de la fiscalité. Si vous aviez choisi d’investir dans le cadre d’un Plan d’Epargne en Actions, le crédit d’impôt aurait lui aussi été réinvesti, et votre performance aurait été supérieure. De même pour le placement en SICAV obligataire, nous avons par hypothèse supposé un prélèvement fiscal de 25 % sur la période.

Que s’est-il passé ? Eh bien, au moment de démarrer, puis pendant tout le parcours, l’investisseur s’est protégé de lui-même et de l’ambiance, Il ne s’est jamais mis en position de compétence, ni sur le moment d’investir ou non, ni sur le fait que l’on soit en haut ou en bas. En versant un montant fixe, régulièrement, et en réinvestissant automatiquement le dividende, il a mis à son propre service les fluctuations de la Bourse.

Soit dit en passant, ce serait vrai aussi au niveau d’une seule action. Après des recherches approfondies, votre conclusion est que Facebook est une action qui a beaucoup d’avenir…allez-y, mais pourquoi vous précipiter ? Achetez un peu maintenant, un peu plus dans trois ou six mois, vous verrez, il se sera déjà passé quelque chose, aucune action ne connaît la ligne droite ! Puis achetez encore un peu dans un an, etc. C’est une règle de « trading » très peu pratiquée, mais je connais des « traders » qui, tout en se considérant supérieurement clairvoyants – comme tout trader – l’appliquent scrupuleusement. Comme par hasard, ce sont les très bons, ceux qui survivent bien dans ce métier.

« trading » : mot intraduisible qui désigne l’activité qui consiste à acheter et vendre des actions, généralement en suivant son portefeuille chaque jour. Les « traders » sont ceux qui font du « trading ».

Le secret des financiers

Il est donc possible de réaliser de bonnes performances dans les périodes de mauvaise Bourse. J’ai pris à dessein la période 2007 – 2017 car elle est encore fraîche dans les mémoires. Tout le monde sait que c’était vraiment une vilaine période sous l’angle des placements en actions.

Cette méthode fonctionne aussi, et bien sûr encore mieux, quand la Bourse est bonne. La raison en est totalement évidente. Bonne ou mauvaise, la Bourse ne va jamais en ligne droite, elle connaît sans cesse des fluctuations. Elle monte, elle descend, remonte et va un peu plus haut. Puis elle chute soudainement et repart avec enthousiasme. Investir un montant fixe, chaque mois ou chaque année, permet de transformer ces mouvements incessants en carburant pour le moteur de votre enrichissement.

Auriez-vous deviné que cela est connu de longue date ? La plupart des financiers le savent, et le considèrent comme banal. « Ah oui, la méthode du dollar cost averaging ? ».(En français : moyenner par les coûts en euros, une expression bien terne pour une si belle méthode). « Tout le monde le sait, franchement ce n’est pas original, pas la peine d’en faire toute une histoire ! »

Exactement. C’est la lettre volée d’Edgar Poe, bien en évidence sur la cheminée. Comme ça, personne ne la trouve. La meilleure façon de garder un secret.

Dans le cas présent, c’est un secret tout à fait étonnant. Savez-vous comment il est si bien gardé ? Parce que tout le monde le sait, mais personne ne s’y intéresse. Il est tellement plus captivant de suivre les cours, de s’émouvoir quand la Bourse baisse, de se demander douloureusement ce que les prix du pétrole vont lui faire, de consacrer des trésors d’intelligence à faire le lien entre les actualités économiques ou politiques et les réactions des marchés financiers.

Alors voilà. Si votre intention est d’avoir quelque chose à dire quand on vous demande ce que vous pensez de la hausse des derniers jours, ou si l’actualité économique vous fait vibrer autant qu’un beau match de football ou de tennis, suivez les actualités boursières. Vous passerez de bons moments, vous aurez des lectures intéressantes et des discussions passionnantes. Mais ne pensez pas que c’est comme ça que vous gagnerez de l’argent.

En revanche, si l’objectif que vous poursuivez avec votre épargne est de la rendre performante, la solution est d’une incroyable simplicité. Le même montant, régulièrement. L’intelligence du jeu.

Vive l’immobilier

Nous avons commencé avec la Bourse. Je vous propose d’y rester encore quelques instants, pour l’immobilier.

Il existe un moyen fort simple d’acheter de l’immobilier en passant par la Bourse. Les SIIC, Sociétés d’Investissement Immobilier Cotées, sont là pour cela. On peut en acheter directement, ou passer par un OPCVM immobilier

Sur la période 2007 – 2017, l’immobilier a été bon, la Bourse mauvaise. Les SIIC, cotées, ont subi les fluctuations de la Bourse. Celle-ci a chuté de 42 % en 2008, les SIIC de 38 %. Mais il y a une règle selon laquelle à court terme les SIIC se comportent comme les actions, et au-delà de cinq ou sept ans leur performance est très influencée par celle de l’immobilier.

Ceci se traduit très nettement dans les chiffres. Si vous avez investi 100 000 € dans des SIIC en fin 2007, et si celles que vous avez choisies ont seulement fait la « moyenne » des SIIC, votre portefeuille à fin 2017, donc au Ier janvier 2018 était de…190 950 €. Par le mécanisme du dividende réinvesti automatiquement, dans un mauvaise Bourse mais dans une conjoncture favorable à l’immobilier. Certains, très rares, l’ont fait, pendant que la plupart des gens suivaient de près ou de loin les actualités boursières plutôt désespérantes. L’attention n’était pas dirigée dans la bonne direction…

Mais attention, en 2007 vous ne saviez pas s’il fallait le faire ou non, si c’était le bon « timing ». Donc vous avez intelligemment tenu compte de votre « non-savoir », et vous avez décidé d’investir 10 000 € par an. Là, c’était le jackpot, une performance que vous auriez raconté à vos amis. Imaginons que vous ayez choisi quelques SIIC qui ont fait ni mieux ni moins bien que la « moyenne » des SIIC, eh bien votre portefeuille en fin 2017, donc au 1er janvier 2018, vaudrait 204 812 € ! (Mêmes calculs que précédemment, avec l’usage d’une SICAV obligataire pour les montants non encore investi, et un prélèvement fiscal de 25 %).

Vous avez, ni plus, ni moins, doublé votre mise dans une bonne période pour l’immobilier mais dans une Bourse que la plupart des gens ont négligé, parce que l’ambiance n’y était pas. N’avons-nous pas vu plus haut que l’ambiance était l’ennemi n°1 de l’investisseur ?

Il m’a semblé important de vous donner cet exemple réel, car il montre que si la méthode de l’investissement régulier est efficace quand les choses vont mal, elle est encore plus redoutable quand le contexte est porteur.

Conclusion

Résumons ce que nous avons vu jusqu’à présent.

D’abord, l’attention des investisseurs est attirée dans la mauvaise direction. S‘ils sont investisseurs, autrement dit si leur objectif est de valoriser leur capital ou leur épargne, l’ambiance et les évidences qui tissent la « réalité » ne peuvent que les égarer.

Ils doivent se prémunir contre deux illusions :

- Personne ne sait quel est le « meilleur » placement du moment. Ou si tel placement a de belles performances devant lui.

- Personne ne sait non plus si tel placement doit être considéré comme plutôt en haut ou plutôt en bas par rapport à ce qu’il fera ensuite.

A partir de là, j’avais indiqué qu’il y avait quelques principes à connaître. Le premier d’entre eux est qu’il existe un moyen de mettre à profit les fluctuations inhérentes à tout placement, et par nature imprévisibles : investir un montant fixe, régulièrement, en se protégeant de soi-même, c’est à dire en s’interdisant d’écouter le chant des sirènes de l’actualité.

Nous avons vu que ce principe est terriblement efficace avec la Bourse, précisément parce que ses fluctuations sont importantes. Ne pensez pas que les hauts et bas de la Bourse ont été inventés récemment, il en a toujours été ainsi ! Avec l’immobilier, moins fluctuant au jour le jour que la Bourse, nous verrons que cette méthode, si elle reste valable, n’est pas toujours suffisante.

Lire aussi :